[RU] CLS IS (NOT) AN ALGO

На основании анализа и проверки фактов разбираем ложные убеждения о якобы существовании единого универсального алгоритма, манипулирующего ценовыми значениями на валютном и фондовом рынках.

Пожалуй, с декабря 2022 года, при пролистывании ленты твиттера мне на глаза всё чаще стали попадаться упоминания некоего алгоритма, управляющего рынком форекса, манипулирующего котировками и беспощадно выбивающего трейдеров по стоп-лосс ордерам. Как среди западных трейдеров, так и среди представителей восточноевропейской тусовки звучали фразы из серии “Ценовые движения предопределены ещё в начале дня!”, “Зарабатывает только крупный игрок, манипулирующий своим алгоритмом!”, “Алгоритм скоро поменяется и рынок будет работать иначе!” и прочие подобные заявления.

Естественно, никакого подтверждения либо хоть каких-то первоисточников происхождения такой информации никто не публиковал, а “степень серьёзности” заявления прямо пропорционально соответствовала уверенности и пафосности твита очередного лидера мнений. Стоило бы улыбнуться и сразу же забыть об этом, однако от участников нашего комьюнити (Mirror Reflection, всем салют✋🏻) мне время от времени поступали вопросы касательно работы некоего алгоритма и просьбой поделиться мыслями на этот счёт.

Сейчас эта история массового искажения информации и игры на только формирующихся взглядах и опыте новых участников рынка вдруг снова стала набирать обороты, подкрепляясь тезисом о грядущей смене алгоритма. Оно и не удивительно, ведь на начальных этапах развития себя в этом ремесле многие в силу нашей человеческой природы хранят надежду на поиск какого-то священного грааля вместо того, чтобы отдать предпочтение усердному ежедневному развитию и труду над собой.

Из каждого утюга сейчас пытаются впарить истории про маркет-мейкеров, по непонятно какой причине ошибочно подразумевая под этим чуть ли не каждый первый попавшийся фонд, банк, брокера или страховую компанию. А все эти заезженные фразы про “следы крупного игрока”, которые должны были бы вызывать лишь улыбку и жалость, взамен теперь вызывают лишь недоумение от невежества, которым заполняется информационное пространство.

Пришло время всё изменить.

В этой статье вы узнаете, существует ли тот самый алгоритм и будет ли он меняться; почему трейдера концентрируют внимание на CLS, но усердно упускают из виду DTCC; почему IPDA не связан с маркет-мейкингом и есть ли он вообще; и, что самое интересное, в деталях разберётесь, можно ли действительно эти знания использовать при ежедневной торговле.

Intro

Всем привет!

Представлюсь для тех, кто читает меня впервые. Меня зовут Руслан и на этой площадке я ставлю себе за цель проливать свет на неоднозначные, требующие глубокого разбора и пристального внимания вопросы, с которыми я сталкиваюсь в рамках моей ежедневной деятельности на финансовых рынках. Изначальный запрос от моих коллег из Mirror Reflection и нашей аудитории прояснить ситуацию с “алгоритмами” (в частности CLS) перерос из пары заметок в полноценный материал, который представлен ниже.

В силу своего академического бекграунда, предыдущего опыта работы в Big4 и аналитических отделах в фин-тех стартапах, я по-привычке основываю всё ниже изложенное на проверке первоисточников, оценке причино-следственных связей, прагматичных сухих расчётах и, что самое важное, критическом мышлении. При этом, в силу специфики темы, я постараюсь избегать в использовании замысловатых экономических определений, которые могут быть непонятны широкому кругу читателей. Если таки и придётся их упоминать, то буду приводить подробные примеры, чтобы вы не упускали никаких деталей.

Начнём.

CLS

Вот уже как лет 5-6, если не более, среди участников валютного и фондового рынка всё большей популярностью пользуется концепция Smart Money. Построение торговой стратегии предполагается на основе логики перемещения крупных капиталов между большими участниками рынка, что отражается в изменении рыночной структуры, возникновении ценовой неэффективности и прочих особенностей, проявляющихся в периоды повышенной волатильности (в торговые сессии). Уверен, с этим вы знакомы.

Бесспорно, ICT был одним из первых, кто публично начал объяснять логику работы финансовых рынков вопреки устоявшемуся классическому техническому анализу. В данном контексте не важно, как вы относитесь к Майклу и его взглядам на рынок, но ни для кого из вас не будет секретом, что среди его последователей многие решили заново выдумать колесо, удосуживаясь лишь подменять терминологию для дальнейшего хайпа вокруг своих “новых” концепций и последующей их монетизацией. А когда для удержания внимания аудитории и этого стало недостаточно, у них в ход пошли тайные теории про алгоритмы, которые пока что достигают своей цели, создавая шумиху и собирая лайки в соцсетях.

В вопросе “алгоритма” у недостаточно осведомлённых (или же осознанно недобросовестных) трейдеров и лидеров мнений взор пал именно на CLS. Предлагаю с него и начать, расставляя все точки над і.

Является ли CLS алгоритмом, ответственным за манипулирование ценовым движением на FX рынке? И является ли CLS хоть каким-то алгоритмом?

Спойлер: ответ на оба эти вопроса — нет.

Если вы ярый фанат “CLS-алгоритма”, тогда советую остановиться и не продолжать читать этот материал, ведь приведённые далее факты и логические умозаключения могут сделать вам больно.

За что же на самом деле отвечает CLS и почему нам стоит углубиться в эту тему?

Начать стоит, пожалуй, с истории развития финансовых рынков и валютного рынка в частности.

CLS как клиринговая и расчетная система, которая осуществляет операции с иностранной валютой (включая евро, доллар США, японскую иену и 15 других валют), была создана как ответ на существующие риски, связанные со сбоями в транзакциях, в первую очередь с риском Герштата. Допускаю, что вы уже могли встречать эту информацию о работе CLS в часто цитируемом материале от 2003(!) года.

Чтобы разобраться в риске Герштата, который устраняется благодаря CLS, разберём ситуацию на примере. Представим, что вы живёте в Берлине в середине 70-х годов прошлого века. Вы представитель крупного коммерческого банка и играете на росте цены доллара по отношению к немецкой марке. И вот наступает пятница, уже практически конец банковского рабочего дня в Германии, как вдруг вы получаете уведомление от регулятора о лишении вашего банка лицензии. Почему? В результате колебания цен на нефть позиции доллара к марке просели, вы понесли убытки, которые ранее попытались скрыть, но власти всё же выявили эти нарушения. Окей, бывает.

Но при этом на другом конце Атлантики рабочий день для банков только начался. По меньшей мере 12 банков уже успели отправить на счета вашего банка значительную сумму германских марок (около 200 млн долларов по тем временам). Из-за временной задержки они не получили свои непогашенные платежи в долларах США взамен. А от вашего банка уже и след простыл. Что-то схожее и произошло в 1974 году, по цепочке событий обрушив в последующие дни оборот торговой системы в Нью-Йорке на 60%.

Эта и другие схожие истории (более детальное описание вы можете найти здесь на странице 33 и далее) подтолкнули представителей мирового финансового сообщества к поиску более надёжных путей расчётов, поэтому 9 сентября 2002 года вышло в свет решение о создании Continuous Linked Settlement (CLS). Отныне он стал выступать в качестве некоего банка международных расчётов, отвечая непосредственно за клиринг транзакций и собственно сами расчёты по платежам.

Клиринг и расчеты (сlearing & settlement) — это постторговые процессы для выполнения договорных обязательств по ценным бумагам или валютным платежам. Клиринг относится к процессу передачи, согласования и, в некоторых случаях, подтверждения платежных поручений или инструкций по переводу обеспечения до проведения расчетов. Это может также включать взаимозачет инструкций, установление окончательных позиций для расчетов и изменение договорных обязательств. Расчет же представляет собой фактическое исполнение обязательств покупателя и продавца путем передачи денежных средств и/или ценных бумаг.

Важно понимать, что функционал CLS только этим и ограничивается и никаким образом не отвечает за курс, по которому происходит обмен валютами между контрагентами. Условия сделки формируются за пределами CLS, а система выступает лишь гарантом для проведения трансграничных валютных операций по принципу PVP — payment-vs-payment — когда расчет по одной валюте проводится исключительно в том случае, если одновременно урегулируется расчет по второй валюте. Данный механизм практически полностью устраняет риски потери основной суммы сделки, которые мы с вами смоделировали выше.

Что же тогда привлекает внимание к CLS со стороны трейдеров?

В первую очередь — это ежедневные объёмы транзакций, проходящие через систему и её продукты, которые в 2022 году в среднем составляли около $1.8 триллиона. CLS сообщила, что в декабре 2022 года объемы свопов составили $1.18 трлн долларов, для спота этот показатель составил $409 миллиардов, а для форвардных контрактов $107 миллиардов. Несомненно, на фоне среднесуточного объёма рынка обмена валют за 2022 год, который составляет ~$7.5 триллиона, суммы, обрабатываемые CLS, выглядят внушительно.

Как можно заметить из инфографики ниже, структура FX рынка заметно сегментирована и, помимо спот валюты, представлена также свопами, форвардными контрактами, опционами и прочими деривативами. Почему так и зачем вам нужно это знать?

Дело в том, что валютный рынок тесно интегрирован в глобальную финансовую систему. И в первую очередь он связан с рынком ценных бумаг. Акции и облигации, которые торгуются на биржах, под действием различных макро- и микроэкономических факторов стимулируют циркуляцию валют, выступающих непосредственно как ликвидностью для различных участников рынка, так и инструментом хеджирования рисков.

Поэтому важно учитывать, когда и каким образом эта ликвидность начинает своё перераспределение. В этом контексте стоит рассмотреть временное окно Continuous Linked Settlement и RTGS (Real-time gross settlement) системы, но в отдельности. Последние представляют из себя национальные (или региональные, как в случае с евро) системы перевода средств, в которых движение денег или ценных бумаг происходит из одного банка в любой другой банк в режиме «реального времени» и на «валовой» основе. Для Штатов это, например, Fedwire и CHIPS, для Европы это TARGET2, в Британии это CHAPS и т.д.

Эти системы в силу исторических, географических, технических и прочих особенностей имеют различное время активного функционирования и порой даже не пересекаются между собой. Сингапур и Аргентина из-за расположенности на противоположных частях земного шара — это отличный тому пример.

По этой причине фактическая обработка расчетов выполняется в течение пятичасового окна, когда все соответствующие системы RTGS стран-участников CLS открыты для отправки и получения средств. Для валют Азиатско-Тихоокеанского региона окно ограничено только четырьмя часами. В течение этого времени сопоставленные транзакции выбираются и по одной проходят тесты на управление рисками. После их прохождения расчет становится безотзывным и осуществляется немедленно и безповоротно путем проводки дебета и кредита счетов участника расчетов в книгах CLS.

Для расчета валютной операции через CLS обе стороны должны предоставить свои инструкции не позднее 00:00 по центральноевропейскому времени в сообщении SWIFT. Как только они получены, инструкции обоих участников проверяются, аутентифицируются и сопоставляются.

С 07:00 по среднеевропейскому времени (CET) расчеты по поручениям осуществляются последовательно путем безвозвратного списания субсчета проданной валюты и одновременного безвозвратного кредитования субсчета купленной валюты. Это продолжается вплоть до 12:00 по среднеевропейскому времени. После чего цикл запускается заново.

Более детально и наглядно работа цикла описана в официальном видео CLS:

Всё вышеизложенное даёт нам понимание того, что CLS лишь обеспечивает проведение операций по обмену валюты между контрагентами, но никаким образом не влияет на формирование этого самого курса. Тем не менее, существует также мнение, что в этот временной период благодаря высвобождению ликвидности происходят основные торги объёмов за день и якобы именно это является основным фактором повышенной волатильности в лондонскую сессию. Но так ли это в действительности?

Чтобы разобраться в этом, предлагаю обратиться к ресурсу Markethours, который агрегирует информацию по объёмам торгов и выдаёт это в виде удобной для анализа интерактивной инфографики. Как мы видим, в 7:00 по СЕТ происходит лишь незначительное увеличение объёмов валютных торгов. И это при том, что T2 — один из сервисов TARGET (европейской RTGS) — тоже запускается в 7 утра по среднеевропейскому времени, чтобы удовлетворить потребности финансового рынка в целом и его европейских клиентов в частности. Более заметное повышение объёмов всё же происходит с открытием Франкфуртской биржи, тогда как пик первой половины дня приходится на открытие Лондона.

Оно и не удивительно, ведь на фоне общего объема обмена валюты развивающихся стран занимают не более пятой части (которые в основном представлены странами Азиатско-Тихоокеанского региона), что в том числе обусловлено и уровнем экономической активности.

Но как я уже упоминал выше, помимо спекулятивного интереса валюта выступает ликвидностью для фондовых рынков и реальных секторов экономики, а также инструментом хеджирования рисков. Как на счёт рассмотреть эту сторону вопроса детальнее?

DTCC

В контексте всех разговоров об “алгоритме” вы наверняка слышали фразы, подобные тому, что скоро всё поменяется, алгоритм изменит поведение цены на рынке или же вообще вот-вот должен перестать работать. Определённая часть правды в этом присутствует, но весьма отдалённо. Если быть точным, то некоторые обновления действительно имеют место быть в скором времени. Но не с алгоритмом.

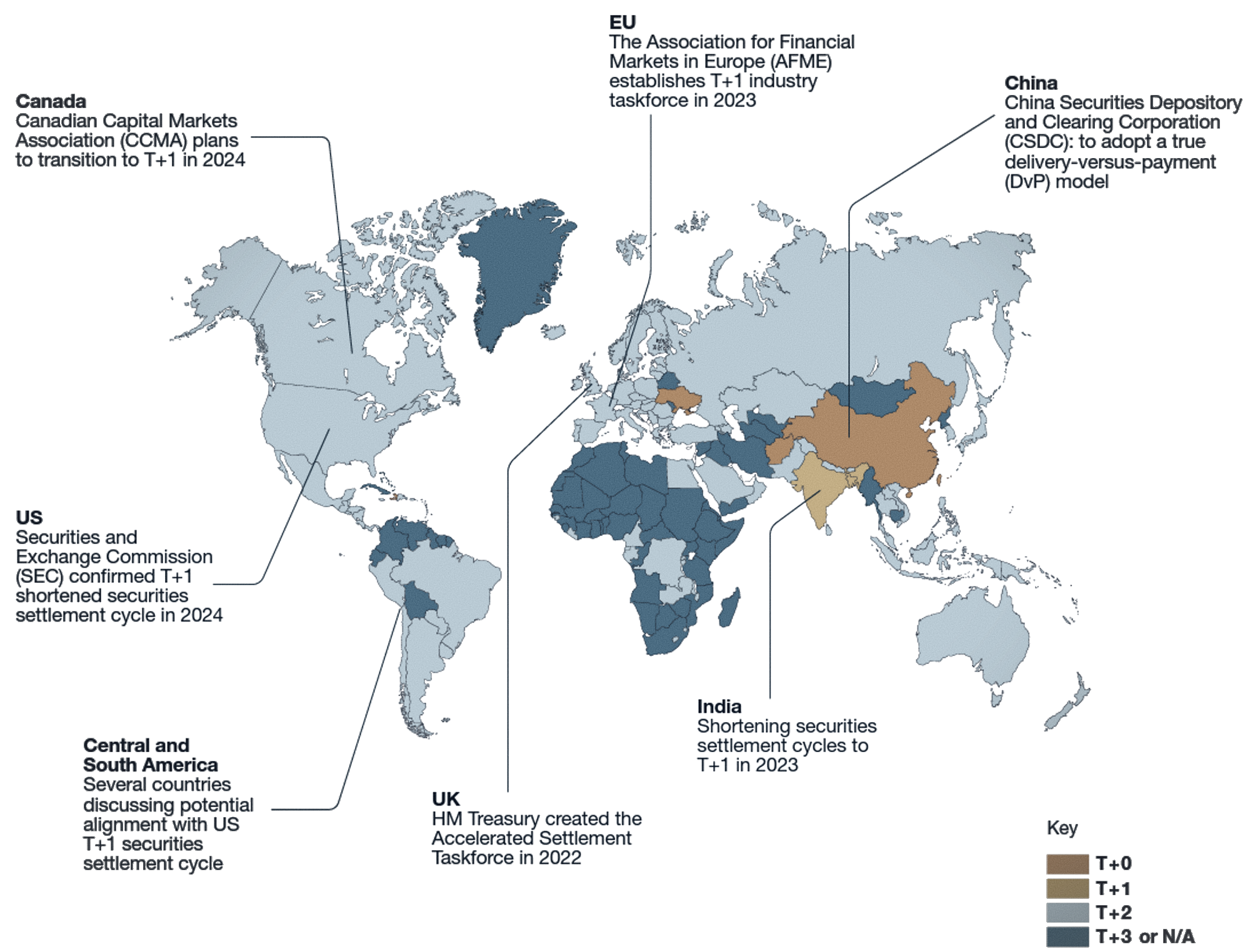

Сейчас при торговле ценными бумагами расчет обычно происходит через два дня после сделки, что является широко распространенной практикой, обозначаемой аббревиатурой «Т+2». Уверен, что вы могли встречать её ранее. Если погрузиться в историю, то в прежние времена, когда активы должны были быть физически доставлены курьером “верхом на упряжке” , вполне себе типичным расчетным периодом был Т+14. В период с 1970-х по 1990-е годы расчетный цикл сократился до 7, 5, а затем и до 3 дней. В свою очередь T+2 стал привычным для ценных бумаг в 2014 году для ЕС и лишь в 2017 году для США, так как процессы бэк-офисов постепенно всё меньше требовали трудоемкого ручного вмешательства и автоматизировались.

По мере того, как мир становится все более цифровизированным и быстро меняющимся, на рынке ценных бумаг не за горами переход на расчетный цикл в формате T+1. Так, в январе 2023 года Индия завершила переход на T+1, а США и Канада сделают то же самое для большинства сделок с ценными бумагами, начиная с мая 2024 года. ЕС и Великобритания еще не определились со своим подходом, и в настоящее время большинство их локальных финансовых рынков остаётся функционировать в рамках расчетного цикла “T+2”.

Сразу стоит прояснить, что речь не идёт о CLS. В данном случае ожидается ускорение времени всё тех же процессов clearing & settlement, но уже для рынка ценных бумаг, за которые отвечает The Depository Trust & Clearing Corporation (DTCC). В конечном счёте, эволюция сокращения расчётных циклов по ценным бумагам была обусловлена практическими ограничениями того, что технически осуществимо и желательно с операционной точки зрения.

Эволюция же расчётного цикла в FX вполне совпадает с эволюцией цикла расчётов по ценным бумагам, но она была обусловлена скорее добровольным соглашением участников рынка, нежели каким-либо строгим правилом. Если два участника рынка хотят обменять валюту в тот же день или даже одномоментно, а не следовать правилу T+2, они вольны это сделать. Благо, способов это сделать есть масса.

Самое главное — расчетный цикл не следует путать с фактическим расчетом, который происходит только в конце цикла. В формате T+2 валютная сделка согласовывается в день “T”, а затем сопоставляется и ставится в очередь до двух дней спустя, когда происходит расчет в рамках 5-часового окна CLS для финансирования транзакций.

Часом не из-за перехода для рынка ценных бумаг с Т+2 на Т+1 в кругу трейдеров и возник весь хайп, который вы могли наблюдать? Вопрос риторический. Аналогичные трансформации для FX рынка регуляторами пока не рассматриваются. Более того, в силу технологического развития и автоматизации операционных процессов логичным был бы переход сразу на так называемый Atomic settlement, о котором всего месяц назад (в июле 2023 года) в своей статье писал Дирк Буллманн, Глобальный руководитель по общественной политике CLS.

По его словам, мгновенное урегулирование расчётов уже осуществимо на сегодняшний день. Тот факт, что FX в настоящее время в значительной степени основан на рыночном стандарте T+2, в соответствии с которым расчеты происходят через два дня после заключения форекс-сделки, не является техническим ограничением. Это скорее негласное соглашение, достигнутое в сложной постторговой экосистеме с множеством взаимозависимостей между участниками рынка и их процессами.

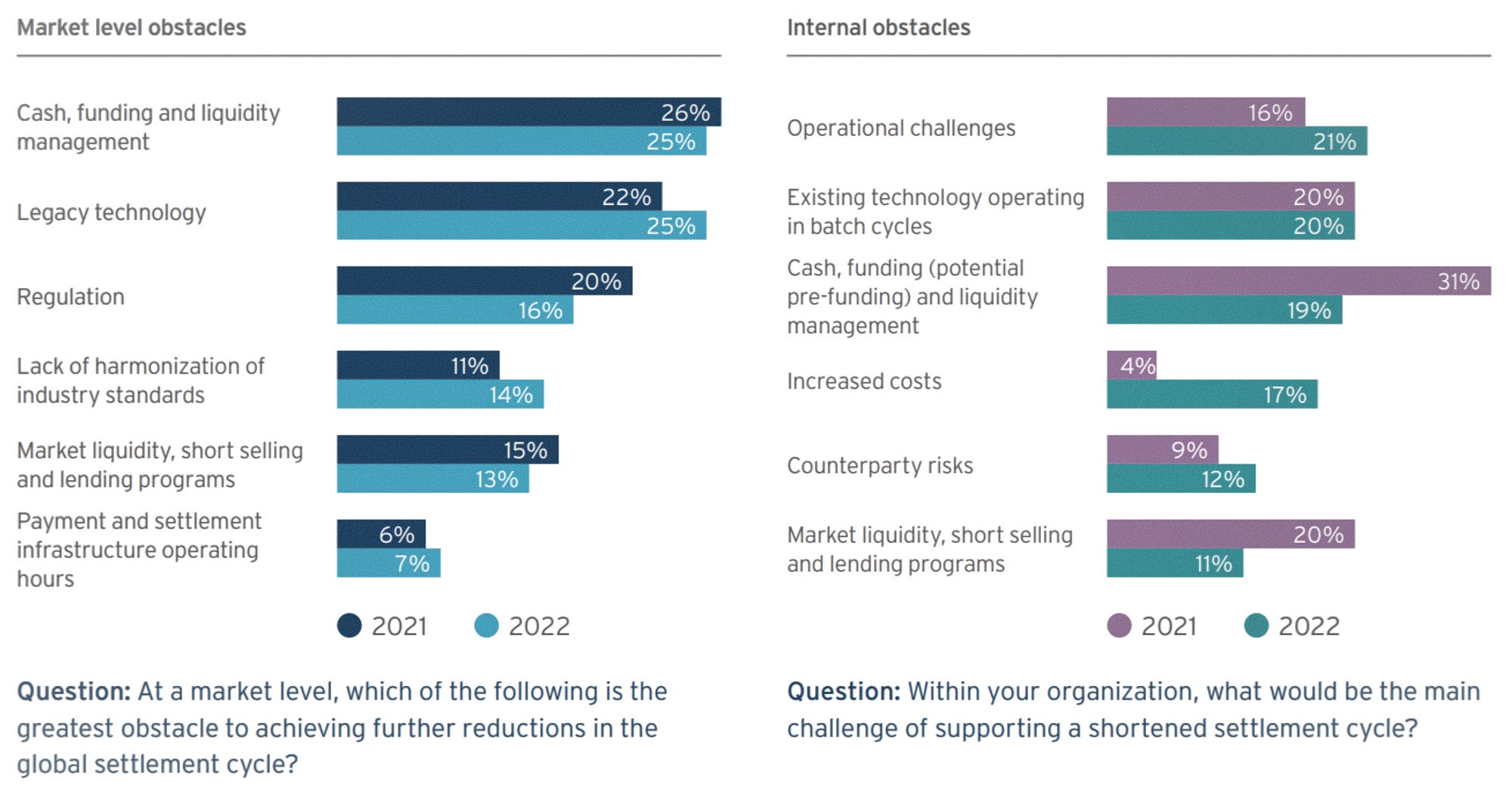

Наметилась четкая тенденция к увеличению скорости предоставления финансовых услуг. Расчет в тот же день и, в конечном итоге, даже мгновенный (T+0) может быть логической конечной точкой для FX рынка. Фактически, из-за различий в часовых поясах переход от T+2 к T+1 для расчётов ценных бумаг может уже потребовать, чтобы валюты, необходимые для соответствующей поставки наличных, торговались и рассчитывались в рамках формата T+0. Это, безусловно, потребует реорганизации операций бэк-офиса и создаст организационные проблемы (перечислены на инфографике выше).

Но возможно ли влияние данных изменений на формирование рыночной структуры и работу с ценовой неэффективностью, которые мы ежедневно видим на графике? Давайте разберём ситуацию на примерах. Полистав график индекса S&P500 за 2016 год, буквально сразу же бросилось в глаза несколько “книжных” ситуаций, соответствующих концепции Smart Money. Напомню, что на тот момент clearing & settlement процедуры на американском фондовом рынке осуществлялись в рамках Т+3 формата.

Все эти потенциально возможные cделки отображены на временном промежутке m5 для S&P500 в рамках второй половины марта 2016 года. Таких примеров масса. Почему же мы не видим никаких отличий между графиками за 2016 год и тем, что происходит сейчас? Ещё немного вашего времени, господа, ведь стоит пройтись по ещё одному распространённому заблуждению.

IPDA

Помимо CLS, который на просторах твиттера ложно именуют алгоритмом, вам также мог попадаться такой термин, как Interbank Price Delivery Algorithm (IPDA). Если вы попробуете поискать больше подробностей в сети, то наткнётесь на Tik-Tok ролики, недавние посты трейдеров в Instagram и веб-сайты с продажей курсов, в которых этот “алгоритм” разбирается.

Ни одного материала от официального источника (центральных банков или приближенных к ним официальных лиц, регуляторов финансовых рынков или банковских ассоциаций) я не нашёл. Как и не нашёл информацию на эту тему в академических базах данных, в которых, кстати, про Continuous Linked Settlement статей и исследований предостаточно. Все эти истории про то, что ценовой диапазон на неделю/месяц/год (нужное подчеркнуть) для той или иной валютной пары заранее предопределён центральным банком, выглядят как какая-то очередная теория заговора.

Что мне всё же удалось найти, так это такое понятие, как Interbank Payment System. Я выше уже упоминал, что для каждой национальной или региональной валюты (как в случае с евро) существует своя система межбанковских платежей. Функционал такой системы можно сравнить с функционалом CLS — она позволяет её участникам отправлять и получать платежи в рамках локальной финансовой системы.

Платежная система для крупных сумм в долларах США в целом может быть охарактеризована как состоящая из Fedwire (системы валовых расчетов в режиме реального времени (RTGS) для Федеральных резервных банков), CHIPS и нескольких вспомогательных систем, включая DTCC, CLS, Fedwire Securities Service и Национальную расчётную службу (NSS).

CHIPS предлагает платежную систему общего назначения, используемую для расчётов по платежам клиентов или между банками в течение дня. В первой половине 2020 года CHIPS проводил клиринг и расчеты примерно на $1.68 трлн в день от имени 43 банковских участников, выполняя в среднем около 452 000 индивидуальных платежей в день. Он выполняет эти задачи, используя свой «сбалансированный механизм выпуска», набор процедур, алгоритмов и политик, введенных ещё в 2000 году, наряду с их улучшениями, реализованными с того времени.

Я упомянул слово “алгоритм” неспроста. Дело в том, что в отличии от Fedwire, которая функционирует по принципу RTGS (полноценный обмен гросс значениям платежей), работа CHIPS основывается на принципе неттинга. Так как 43 банка-участника между собой производят через систему около 400 тысяч и более транзакций в день, было бы слишком большой нагрузкой заставить их выполнять транзакции в формате gross value (переводить полную сумму при каждой транзакции).

Чтобы вам было яснее, разберём эту особенность на примере. Условный Bank of America по запросу своего клиента должен перевести сумму в $500 млн его контрагенту из Европы в Crédit Agricole и в обмен на это получить €470 млн. При этом другой клиент банка Crédit Agricole в тот же день инициирует совершение транзакции в противоположную сторону, но предположим, что уже в размере $480 млн, и при этом ожидая взамен €450 млн от своего контрагента, счета которого открыты в том же Bank of America (см. инфографику ниже).

На протяжении дня это всего лишь несколько из возможных сотен/тысяч транзакций между этими банками, поэтому каждый раз перемещать туда и обратно по условных полмиллиарда в той или иной валюте было бы катастрофой с точки зрения обеспечения таких платежей ликвидностью. Банки просто не вывезли бы такую нагрузку на свои резервы. И вот тут как раз в дело и вступают алгоритмы CHIPS, которые на основе netting принципа оптимизируют объём платежей между банками-участниками системы.

В приведённом выше примере это выглядело бы как транзакция от ВоА в Crédit Agricole на $20 млн [= $500 млн - $480], и обратная транзакция из Crédit Agricole в ВоА на сумму в €20 млн [= €470 млн - €450 млн]. В действительности же ситуация куда более запутанная, так как подобные взаимоотношения могут выстраиваться одновременно между несколькими банками (3, 5 и т.д.) и сотни тысяч ежедневных транзакций оптимизируются с помощью алгоритмов, уменьшая необходимые средства для стабильного функционирования платежей в среднем в 20 раз (подробнее про Liquidity Efficiency Ratio тут). Также более детально о работе CHIPS и тестах её системы вы можете также ознакомиться в материале “CHIPS Review. Assessing the Efficiency of CHIPS: FNA Simulation prepared for The Clearing House” от января 2023 года.

Market Making

И пожалуй последнее, что мне стоит упомянуть в контексте “всесильного” алгоритма, так это понятие маркет-мейкинга. Ошибочно складывается мнение, что маркет-мейкер — именно тот, кого стоит винить в погоне за вашим стоп-лосс ордером.

Это правда, что маркет-мейкеры устанавливают цены на те или иные торговые инструменты, однако на большинстве рынков маркет-мейкеры конкурируют друг с другом и зависят от спроса и предложения. Сейчас разберём почему.

Существует идея, что маркет-мейкеры используют стратегию stop-hunt, где они влияют на цены до того момента, пока не сработают стоп-приказы множества рыночных участников, что заставляет цену двигаться в том или ином направлении. Такое манипулирование ими ценой на регулируемых рынках запрещено и противоречит различным правилам и регуляциям (тот же MiFID2 например).

Некоторые проприетарные маркет-мейкеры используют более агрессивные стратегии, но обычно эти стратегии включают использование слабых мест в стратегиях конкурирующих маркет-мейкеров. Основной же стратегией является следование так называемой нейтральной дельте, при которой основной фокус акцентируется на получении прибыли не при волатильности цены, а за счёт bid-ask разницы. Как контрагенты по каждой сделке на FX рынке (с точки зрения ценообразования), маркет-мейкеры должны занимать противоположную сторону вашей сделки. Другими словами, всякий раз, когда вы продаете, они должны покупать у вас, и наоборот.

Таким образом, основная задача маркет-мейкеров — поддержание функционирования тех или иных рынков, но не путем коварных манипуляций, а благодаря обеспечению должного объёма ликвидности. Несомненно, достижение достаточного уровня “market depth”, особенно на популярных рынках (золото, нефть, валютные и фондовые рынки), требует алгоритмизации, но лишь позволяющей вам не испытывать проблем с очень быстрым входом и выходом из сделок.

Algorithms

И всё же, что очень важно понимать в контексте вопроса алгоритмов на рынке FX, так это то, что за последние годы валютный рынок претерпел значительные структурные изменения. Распространение множества торговых площадок привело к усилению фрагментации, и торговля стала более электронной и автоматизированной.

Это привело к увеличению использования так называемых алгоритмов исполнения (”execution algorithms”, EAs) ордеров, в том числе банками и небанковскими финансовыми учреждениями, а также некоторыми нефинансовыми корпорациями.

Основными причинами всё более активного использования алгоритмизации исполнения рыночных заявок являются сокращение торговых издержек с одновременным повышением производительности транзакций, уменьшение влияния на рыночные котировки и возможность получить доступ к нескольким пулам ликвидности одновременно.

Крупные участники рынка не могут исполнять свои позиции направо и налево. Им нужно делать это в выгодных для них областях с достаточной ликвидностью, чтобы избежать дополнительных операционных издержек. Также они часто не могут выполнить все свои ордера сразу, и по этой причине они будут использовать те же области с ранее высокими объемами исполнения, чтобы снова заполнить там свои заявки на покупку или продажу, чем собственно и объясняется логика повторного теста ордерблоков.

Так, в изображенном выше примере алгоритмы, которые нацелены на немедленное исполнение ордера, ориентируются на всю доступную ликвидность в различных местах по цене лучшей, чем изначально указанная клиентом как предельно допустимая. Ордер на продажу 60 миллионов долларов США за иену происходит с помощью алгоритма, который, как правило, сначала оценивает доступную ликвидность на различных торговых площадках на основе имеющихся в рынке лимитных ордеров. В случае достаточной ликвидности алгоритм мгновенно израсходует всю доступную ликвидность до момента заполнения суммы ордера клиента. В случае недостаточной ликвидности у алгоритма будет несколько вариантов выполнения оставшейся части ордера, в значительной степени зависящих от предпочтений пользователя относительно срочности исполнения и прочих вводных переменных.

Больше примеров различных алгоритмов и их практического использования участниками рынка при исполнении ордеров можно найти в отчёте “FX execution algorithms and market functioning” за 2020 год, представленном исследовательской группой, созданной Комитетом по рынкам Банка международных расчётов BIS. Ему хоть и три года, но для формирования целостной картинки этот материал как никогда кстати.

Outro

Итого, что мы имеем. В мире финансовой торговли, в том числе на рынке Forex, мифы о существовании одного универсального манипулирующего алгоритма стали распространенной практикой. Начиная с упоминаний в социальных сетях и заканчивая живыми обсуждениями в различных сообществах, эти истории стали частью информационной повестки. Поэтому считаю необходимым ещё раз подчеркнуть для вас важность критического мышления и собственных исследований в спорных вопросах (то есть DYOR).

Исходя из анализа и проверки вышеизложенных фактов, можно с уверенностью сказать, что этот "священный грааль", который подают в виде манипулирующего алгоритма, на рынке Forex просто не существует. Как я уже сказал, зачастую эти мифические утверждения создаются с целью привлечения внимания, продвижения торговых стратегий и продажи обучающих материалов, предлагая лишь упрощенные решения, которые не учитывают полный спектр факторов, влияющих на рынок.

Важно понимать, что финансовые рынки — сложная система, управляемая множеством факторов, включая в том числе экономические и геополитические. Идея о едином алгоритме, способном контролировать и манипулировать движениями на децентрализированном валютном рынке, априори противоречит природе этой системы. Такие вот дела.

See you later, alligators!✌🏻

P.S. Спасибо всем, кто дочитал эту статью до конца. Буду очень рад, если вы поделитесь своим мнением по теме или поспособствуете распространению материала среди своих друзей👇🏻