[RU] Rate hikes snapshot. July 2023

Срез экономической ситуации за первое полугодие в преддверии заседания FOMC и ECB Executive Board Meeting, на которых ожидается повышение процентных ставок.

Disclaimer: Статья выглядит столь объёмной благодаря достаточному количеству визуала. Пусть это вас не пугает.

В преддверии предстоящего заседания FOMC особо ни для кого не секрет, что абсолютное большинство рынка ожидают повышение учётной ставки ФРС. Такое положение дел исходит как из ястребиных заявления Пауэлла и большинства председателей Совета управляющих, так и из текущих макроэкономических показателей. Однако на днях повышение ожидается сразу по обе стороны Атлантики, что добавляет некой интриги в поведение как пары EUR-USD, так и индекса доллара (DXY), в котором вес евро занимает львиную долю.

Чтобы понять, какие сценарии могут ожидать мажорную валютную пару в средне- и долгосрочной перспективе, предлагаю более подробно углубиться в геополитический и макроэкономический контекст как США и Европы, так и мира в целом.

Prologue

Начну, пожалуй, с того, что основными макроэкономическими целями для рассматриваемых центральных банков — ЕЦБ и ФРС — являются борьба с инфляцией и безработицей, так как оба этих аспекта играют важную роль в обеспечении стабильного экономического развития и благосостояния.

Несомненно, формирование и осуществление монетарной политики, регулирование банковской системы и управление валютными резервами также важны, однако в большей мере они направлены на достижение состояния баланса в экономике как с точки зрения оптимальной занятости, так и с точки зрения темпов развития. Поэтому при анализе мы будем фокусировать наше внимание именно на этих двух факторах.

Федеральная резервная система США, как и Европейский центральный банк, также стремится к поддержанию умеренной инфляции на уровне около 2%. Для этого используются монетарные инструменты (изменение процентных ставок, операции на открытом рынке и резервные требования), чтобы контролировать денежное предложение и воздействовать на инфляцию.

Что же касается безработицы, то ситуация немного отличается. Полномочия ФРС включают двойной мандат, который включает контроль инфляции и поддержание максимальной занятости. При принятии решений о монетарной политике ФРС учитывает данные о занятости и безработице, стремясь поддерживать стабильную инфляцию и стимулировать экономику для создания рабочих мест.

В случае с ЕЦБ явная мандатная цель по контролю уровня безработицы отсутствует. Тем не менее, его монетарная политика направлена на обеспечение стабильности цен и макроэкономической ситуации в еврозоне, что, в свою очередь, может оказывать влияние и на уровень занятости.

Разобрав основные рычаги влияния и логику, которая стоит за изменением процентных ставок, можем переходить непосредственно к разбору ситуации.

Rate

Основная тема недели это конечно же ставка. Как для ЕС, так и для США. И в случае ближайшего заседания комитета никаких секретов нет. Тот же FedWatch Tool от CME Group раппортует нам о 98.9% опрошенных участников рынка, которые ожидают Федеральную целевую ставку на уровне 525-550 базисных пунктов. А в случае с ЕЦБ всё ещё прозаичнее, там никаким образом не скрывают своих намерений по поднятию ставки рефинансирования в ближайшие дни.

Вопрос скорее в том, как долго это будет продолжаться. И почему вообще регуляторы вынуждены до сих пор ужесточать свою денежно-кредитную политику путём удорожания займов. Чтобы дать ответы на эти (и не только) вопросы, предлагаю пройтись по тому, какое влияние изменение учётной ставки/ставки рефинансирования уже возымело на экономику.

Unemployment

Начнём с рынка труда. В данном случае ситуация по обе стороны Атлантики противоположна. В то время как Соединённые Штаты видят проблему исторически низких значениях уровня безработицы, препятствующую эффективной борьбе с инфляцией, в Европе же уровень безработицы в целом выше целевого показателя в 5% и варьируется от страны к стране.

В следствие мирового финансового кризиса (GFC) в Европе ситуация с занятостью протекала более напряженно. Постепенно востанавливаясь от кризиса, регион столкнулся с новым вызовом в виде пандемии, что послужило причиной заметному росту числа безработных.

Внесла свою роль и война, развязанная россией против Украины в начале 2022 года. И если во Франции рост безработицы удалось сдержать, то в Германии наблюдается заметный рост, не говоря уже об Испании.

Как я уже упомянул, в Европе уровень безработицы варьируется от страны к стране, а агрегированный показатель для всего ЕС длительное время находится на отметках 6.5-6.6%.

А что же Штаты? В противовес Евросоюзу, американская экономика испытывает рекордную занятость населения. Удержание текущего уровня безработицы, темпы стижения которой были хороши для восстановления экномики после COVID-19, теперь играют злую шутку. Подпитывая sticky inflation, текущее положение дел вынуждает ФРС идти на более решительные меры.

Напряженную ситуацию в сфере труда описывает и статистика количества открытых вакансий (Job Openings). Данные индикатора хоть и имеют ярко выраженный тренд к снижению от своего февральского пика (2022), тем не менее всё ещё показывают значительное число открытых позиций, которые компании стремятся закрыть соискателями.

Чтобы более оперативно отслеживать ситуацию в сфере труда, берётся во внимание количество первичных заявок на пособия по безработице. Эта информация публикуется министерством труда США еженедельно и позволяет следить за изменениями что называется “в режиме реального времени”.

Как мы видим из графика выше, какого-либо прироста людей, потерявших работу, особо не наблюдается. Значения находятся в диапазоне 200-250К, в то время как для какого-то заметного послабления хотелось бы видеть тенденцию к 300К+ заявок.

Economy

Безработица и инфляция неразрывно связаны с результативностью деялельности сферы услуг и производства. Для обеих рассматриваемых нами географий в структуре экономики превалирующую роль занимают сервисные отрасли. На их долю приходится около 70% ВВП ЕС и 80% ВВП США и такие же доли занятости населения в соответствующих сферах.

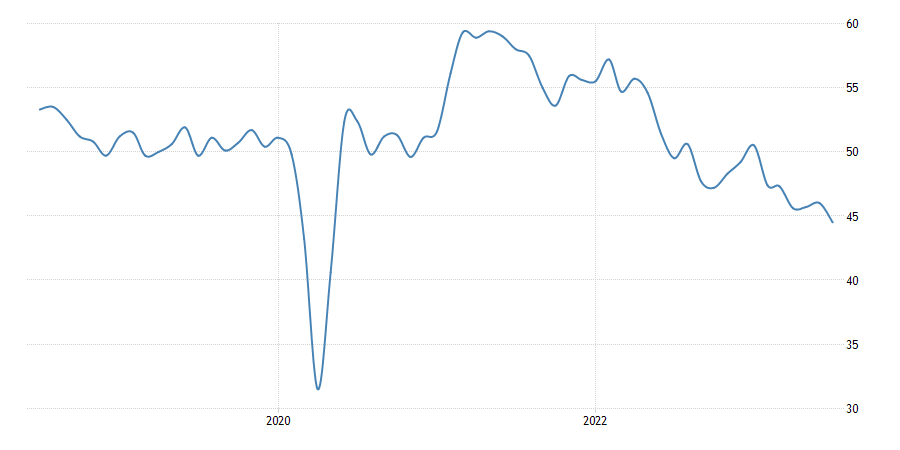

Чтобы наглядно оценить состояние вышеперечисленных сфер для США и ЕС (с разбивкой по странам), предлагаю обратиться к индексу деловой активности. Уровень в 50 пунктов является еквилибриумом, а отклонение в большую или меньшую сторону указывает на улучшение или ухуджение настроений в бизнес-кругах.

Как мы видим, сфера услуг с Штатах хоть и подверглась негативному влиянию геополитических и экономических факторов 2022-2023 годов (война, добыча нефти, логистика и пр.), но тем не менее чувствует себя значительно лучше, нежели производственное напревление экономики.

Абсолютно аналогичная ситуация складывается и в Европе, промышленность которой была ещё более подверженна негативному влиянию упомянутых ранее факторов.

Важно отметить, что при сравнении двух локомотивов европейской экономики — Франции и Германии — становится явным следующий факт.

Результативность сферы услуг для обеих стран вполне сравнима между собой, в то время как кризис сильнее отразился на производстве в Германии, а не Франции. Это связано как с разрушенными логистическими цепочками (поставки газа, металлов, сырья для производства, ), так и с падением спроса на продукцию со стороны Китая, о чём более детально я упомяну далее.

Последние данные Germany Ifo Business Climate Index так же свидетельствуют о том, что путь к восстановлению крупнейшей экономики Европы может оказаться более длительным, чем первоначально предполагалось, учитывая сохраняющееся инфляционное давление и рост стоимости заимствований, который дополнительно увеличится с повышением ставки рефинансирования на ближайшем заседании.

Real estate market

Дополнительным индикатором положения дел в экономике является жилищный сектор.

Статистика проданных новопостроенных домов на первый взгляд выглядит достаточно оптимистично с учётом роста более чем на 12% за июнь. Высокие ставки по ипотечным кредитам всё же остаются основной проблемой доступности, хотя, по мнению некоторых экспертов, есть признаки того, что жилищный сектор не только достиг дна, но и в перспективе может начать способствовать экономическому росту. Однако если взглянуть на ситуцаию шире и взять во внимание также продажи домов на вторичном рынке, то всё меняется в противоположную сторону.

Стоит понимать, что новые дома составляют гораздо меньшую долю в общем жилищном фонде, чем постройки, реализуемые на вторичном рынке. Структура продажи жилья могла измениться в том числе благодаря нежеланию владельцев выставлять свои дома на продажу в условиях высоких процентных ставок. Они могут просто не быть заинтересованы в этом, так как высокие процентные ставки могут снизить спрос на жилье, и, следовательно, усложнить продажу или по итогу снизить стоимость продажи.

Price Indexes

Рассматривая ситуацию в экономике, вам вряд ли удасться адекватно сделать это без индексов потребительских цен и цен производителей в различных их интерпретациях. Начнём пожалуй с самого простого индикатора — индекса потребительских цен. А точнее с измерения его прироста (как годового, так и ежемесячного), который позволит оценить степень прироста цен на широкий ассортимент товаров повседневного спроса, тобишь измерить инфляцию.

Как можно заметить из выше представленных графиков, годовой уровень инфляции в США замедлился до 3% в июне 2023 года, самого низкого уровня с марта 2021 года, по сравнению с 4%. Для ЕС данный показатель тоже переживает снижение, но его темпы не столь стремительны, как в Штатах. Это вызвано как геополитической и региональной экономической обстановкой, так и в сравнении с США темпами реакции в денежно-кредитной политике на проявившуюся проблему.

Тем не менее, базовый показатель инфляции, который не включает волатильные статьи (такие как продукты питания и энергоносители), поднялся до 5.5%, оставаясь близким к недавнему пику в 5.7% и подтверждая мнение о том, что политики ЕЦБ, вероятно, продолжат повышать ставки в ближайшие месяцы. В то время как в США просматривается некая тенденция к снижению Core Inflation Rate.

Чтобы углубиться, давайте всё же взглянём на тот показатель, который непосредственно берёт во внимание ФРС при планировании изменений в своей политике. Это PCE (Personal Consumption Expenditure) Index, который позволяет оценить цены, уплачиваемые за местные покупки товаров и услуг.

В то время как индекс потребительских цен предполагает фиксированную корзину товаров для анализа и использует весовые коэффициенты расходов, которые не меняются с течением времени (иногда в течение нескольких лет), PCE Index опирается на данные о расходах за текущий и предыдущий периоды при динамичном измерении статей расходов потребителей.

Как мы видим, никаких подвижек в сторону 2% (целевого значения инфляции для ФРС) и близко нет. В то время, как значение данного индекса который месяц колеблется на уровне 4.5-4.6%, слабо реагируя на повышение учётной ставки, некоторые участники рынка допускают ещё одно повышение учётной ставки осенью (+25 б.п.). Но в чём рынок един во мнении, так это в том, что после ближайшего повышения ставка будет удерживаться на одном уровне как минимум к концу года. Собственно, об этом мы не раз слышали из ястребиных заявдений Дж. Пауэлла.

Global pressure

Рассмотренные выше факторы позволили посмотреть на ситуацию изнутри. Но мир это динамичная и комплексная система связей и взаимодействий, поэтому глобальный контекст при оценке дальнейших вариантов развития событий также стоит учесть.

2022-2023 года для мира можно охарактеризовать периодом войн, встрясок, катаклизмов, конфронтаций, санкций и упадков, а что-то позитивное едва приходит на ум. Вторая по величине экономика мира — Китай — также внесла свою лепту в экономическое развитие США и Европы, будучи их главным контрагентом в международной торговле.

Все делали ставку на уверенный рост китайской экономики после снятие всех карантинных ограничений и отказа от политики Zero COVID. По итогу же первого полугодия лидирующие инвестиционные банки сокращают свои прогнозы. Внутренний спрос что называется в гибернации, импорт снижается, пузырь на рынке жилой недвижимости вопреки всем стараниям компартии не сдувается, каждый пятый представитель молодёжи без работы, а международные корпорации на фоне конфронтации с западным миром спешат релоцировать свои производства в соседние, более лояльные и стабильные страны (Вьетнам, привет). Говорить о каких-то радужны перспективах, думаю, не стоит.

Перераспределение сырьевых потоков на фоне развязанной против Украины войны также даёт о себе знать европейской экономике. Поставки газа и нефтепродуктов всё ещё требуют новых контрагентов и диверсификации возможных рисков, а рост цен на фоне увеличения стоимости энергоносительей негативно сказывается на обществе с и без того заметным уровнем безработицы.

Нарушение цепочки поставок аграрных культур на мировой рынок, нагнетание милитаристских настроев Ирана и его сподвижников вокруг Израиля, переориентация ключевых игроков Ближнего Востока в сторону Пекина создают для Европы список неотложных проблем, требующих решения ещё “на вчера”.

Всё выше упомянутое, хоть и в меньшей мере, но также относится и к Штатам. Грядущая президентская гонка также внесёт свои коррективы в уже проводимую политику на международной арене и уж точно станет пристальным объектом внимания сразу после того, как определиться судьба кресла в Белом доме на следующий срок.

Outcomes

Подытоживая изложенные факторы в контексте их влияния на главную на сегодняшний день валютную пару EUR-USD, хочется отметить несколько вещей. Во-первых, анализ показывает более решительные и оперативные шаги ФРС по борьбе с отклонениями в основных экономических показателях, если сравнивать их с действиями ЕЦБ. Не смотря на возможное дальнейшее увеличение ставки рефинансирования в ЕС (на фоне стабильно высокой или даже опускающейся учётной ставки ФРС), сложно однозначно сказать, что европейские ценные бумаги будут более привлекательными для инвесторов с учётом всего внешне сложившегося контекста. Что в свою очередь не придаёт силы для евро.

Во-вторых, soft landing, о котором снова начали вспоминать представители ФРС, становится более возможным, пусть и в весьма утрированном понятии. Снижающаяся инфляция и сильный рынок труда, ситуацию в котором всеми силами пытается исправить регулятор, как по мне, в перспективе всё же более способствует экономическому развитию, нежели противоборство одновременно и высокой инфляции, и высокому уровню безработицы в Европе.

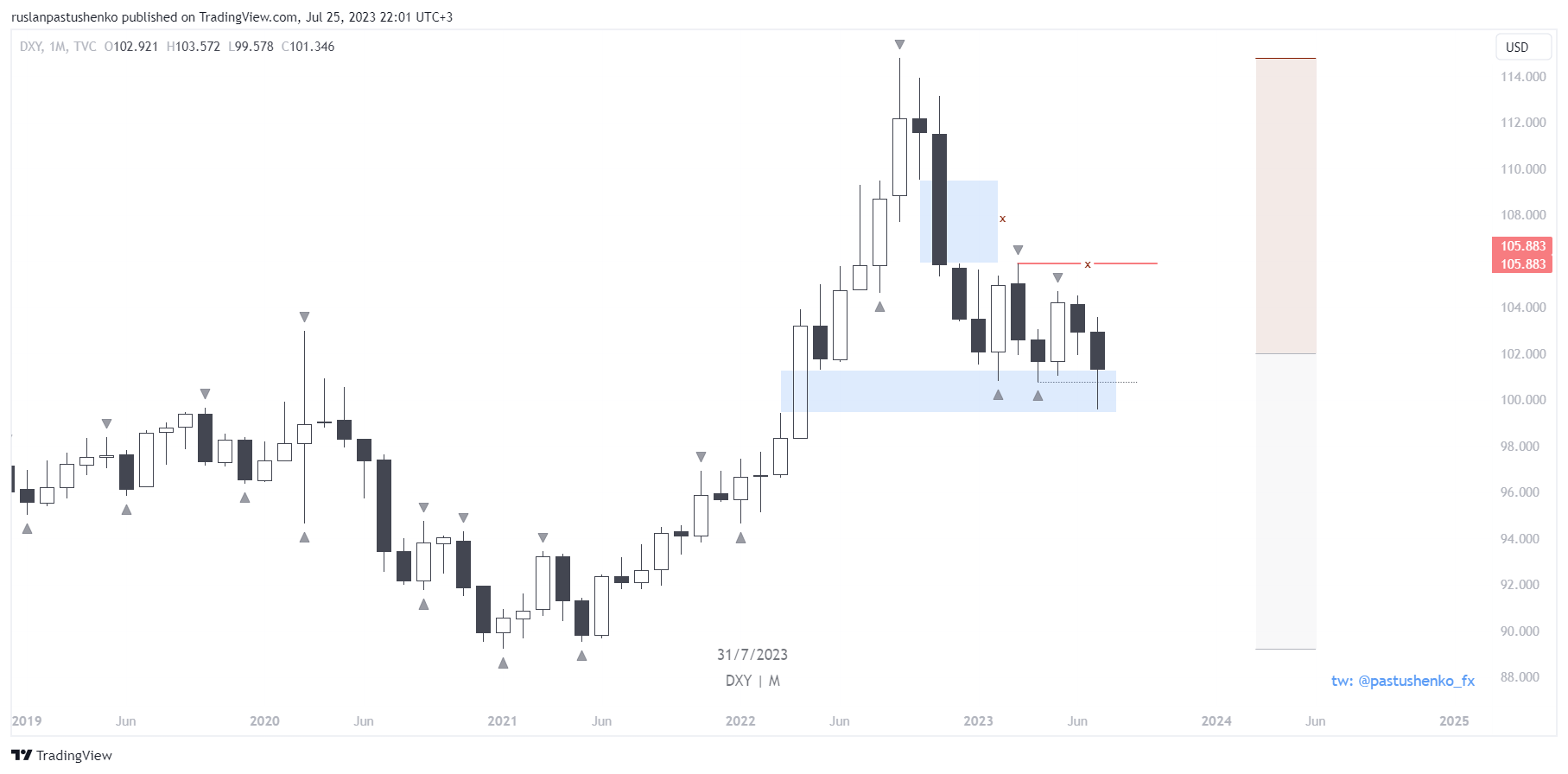

Беря во внимание график DXY, упомянутые выше факторы вполне вписываются в сценарий в среднесрочной перспективе вырасти до значения 105 и более. По всё тем же выше проанализированным факторам, позиции евро к доллару имеют все шансы ослабиться в рамках второй половины 2023 - начала 2024 года.

Как бы там ни было, это снэпшот экономических событий по состоянию на 26 илюя 2023 года, в преддверии заседания FOMC и выступления Пауэлла. Как я уже говорил, экономика — штука комплексная и динамичная, поэтому под влиянием различных изменений (локальных или глобальных) могут (и будут) вноситься коррективы в рассматриваемый выше сценарий.

Not financial advice

DYOR