[RU] US Debt Ceiling. All you need to know

Полный обзор недавнего кризиса потолка долга в США и его последствий для мирового финансового рынка

Будучи по различным причинам вовлечёнными в деятельность финансовых рынков и экономический контекст, вы определённо должны были заметить, как информационный шум по нарастающей сосредотачивался вокруг потолка государственного долга США. “Страну ждёт дефолт!”, “Это будет удар по всей мировой финансовой системе”, “Времени осталось до 1 июня…” и сотни других схожих заголовков — всё это пестрило с передовиц мировых финансовых (и не только) изданий, ещё больше накаляя обстановку.

К моему удивлению, некоторые мои “коллеги по цеху”, ежедневно торгующие на валютных и фондовых рынках, в лучшем случае попадались на удочку этого коллективного помешательства, когда в публичной плоскости комментировали происходящее. Иногда доходило даже до распространения совсем невежественных оценок и заблуждений, основанных лишь на эмоциях и предвзятости, но никак не на строгом аналитическом подходе, оценке причино-следственных связей и сухих расчётах. В общем, хайпа было достаточно и вероятно вы также могли его наблюдать.

В нашем деле — трейдинге — такой подход не сулит ничего хорошего и закладывает основу лишь для пути в один конец. При том не самый радужный, если говорить о финансовой и психологической составляющей. Я хочу исправить эту ситуацию и поэтому в данной статье предлагаю свой развёрнутый взгляд на минувший (или нет?) кризис потолка госдолга США.

Вы узнаете, почему на самом деле долг не так плох для стран, сколько десятков раз Конгрессу Штатов приходилось повышать лимит госдолга, почему нужно вспоминать о коронавирусе и что нас ожидает на рынках уже в ближайшие недели и месяцы.

Всем привет!

Меня зовут Руслан. За плечами у меня более 5 лет опыта работы в финансовом секторе, бизнес-консалтинге и IT проектах, подкреплённые высшим экономическим образованием. За это время мне довелось на практике погружаться в различные отрасли экономики, решать различные задачи в рамках конкретного бизнеса и анализировать ситуации в макро-масштабах. Сейчас моя сфера интересов лежит в плоскости торговли на валютном и фондовом рынках.

По причине того, что я вижу необходимость и важность в доступном и аргументированном донесении качественной информации широкому кругу заинтересованных в этой сфере людей, я также делюсь всем своим накопленным багажем знаний и опыта в рамках комьюнити Mirror Reflection. Добро пожаловать и давайте проливать свет на реальное положение дел вместе — без лишней воды и пафоса, зато с факт-чекингом и объяснением практических последствий.

Тема регулирования потолка госдолга Соединённых Штатов комплексна и её важность действительно сложно переоценить. Однако я сейчас не о точившихся дебатах “примут - не примут”, ведь там всё было достаточно очевидно и однозначно (аргументы далее по тексту). Я сейчас про дальнейшее влияние принятой в текущих рамках сделки, которая затронет как финансовый сектор (рынки деривативов, валюты, индексов, ресурсов), так и экономику в целом (от простой жизни рядовых граждан до функционирования предприятий и организаций).

Здесь и далее я постараюсь избегать в использовании замысловатых экономических определений, которые могут быть непонятны широкому кругу читателей. Если таки и придётся их упоминать, то буду приводить подробные примеры, чтобы вы не упускали никаких деталей.

Начнём.

Importance of Debt

Сразу стоит сказать, что наличие государственного долга не является автоматически чем-то плохим или страшным для страны, как бы это не освещали в СМИ. Поэтому позвольте затронуть совсем немного теории.

Его наличие в первую очередь позволяет правительствам финансировать различные программы и инфраструктурные проекты. Это может включать образование, здравоохранение, социальную защиту, инвестиции в экономику и другие важные области. За счет заемных средств правительство может предоставлять гражданам и обществу необходимые услуги и поддержку, что способствует экономическому росту и благосостоянию. В конечном счете это приводит к увеличению налоговых поступлений и в идеале снижению того самого долга.

В ряде случаев государственный долг может служить инструментом поддержания экономической стабильности. Временное увеличение долга может помочь преодолеть финансовые кризисы, поддержать банковскую систему или стабилизировать экономику в периоды рецессии. Это может способствовать сохранению рабочих мест и предотвращению серьезного экономического спада.

Помимо своих непосредственных, целевых функций, государственные облигации и другие долговые инструменты, благодаря которым и формируется государственный долг, являются важной частью финансовых рынков. Они предоставляют инвесторам возможность размещать свои средства в государственных ценных бумагах и получать доход в виде процентов. Это может быть особенно важно для развивающихся стран, которым необходимо финансирование для развития своей экономики. Правильное управление долгом и соблюдение финансовой дисциплины позволяют странам использовать эти средства для инвестиций и роста, а не для проедания и покрытия текущих расходов.

Государственный долг также может служить и показателем кредитоспособности страны. Страны с надежными и устойчивыми экономиками обычно имеют возможность занимать деньги на более выгодных условиях. Правильное управление государственным долгом и погашение долговых обязательств способствуют поддержанию положительного кредитного рейтинга и доверия со стороны кредиторов.

Важно отметить, что размер государственного долга сам по себе не является определяющим фактором его влияния на экономику страны. Решающее значение имеют способность страны выплачивать проценты по долгу и своевременное его погашение. Чтобы было понятнее, давайте коротко рассмотрим это на примере нескольких стран.

Япония, например, имеет один из самых высоких уровней государственного долга в мире, превышающий 200% ВВП. Несмотря на это, японская экономика сохраняет стабильность. Япония обладает высокой доверительной степенью со стороны международных инвесторов, что позволяет ей выпускать облигации с низкими процентными ставками. Причина? Её экономика основана на высокой продуктивности, инновациях и экспорте, что способствует генерации доходов и облегчает управление долгом.

Германия также имеет значительный уровень государственного долга, составляющего около 70% ВВП. Тем не менее, Германия обладает одной из самых сильных экономик в Европе и имеет статус надежного заемщика. Почему? Всё дело в том, что её финансовая стабильность опирается на высокую производительность, экспортную ориентацию и эффективную систему налогообложения. Кроме того, низкие процентные ставки на еврооблигации Германии снижают затраты на обслуживание долга.

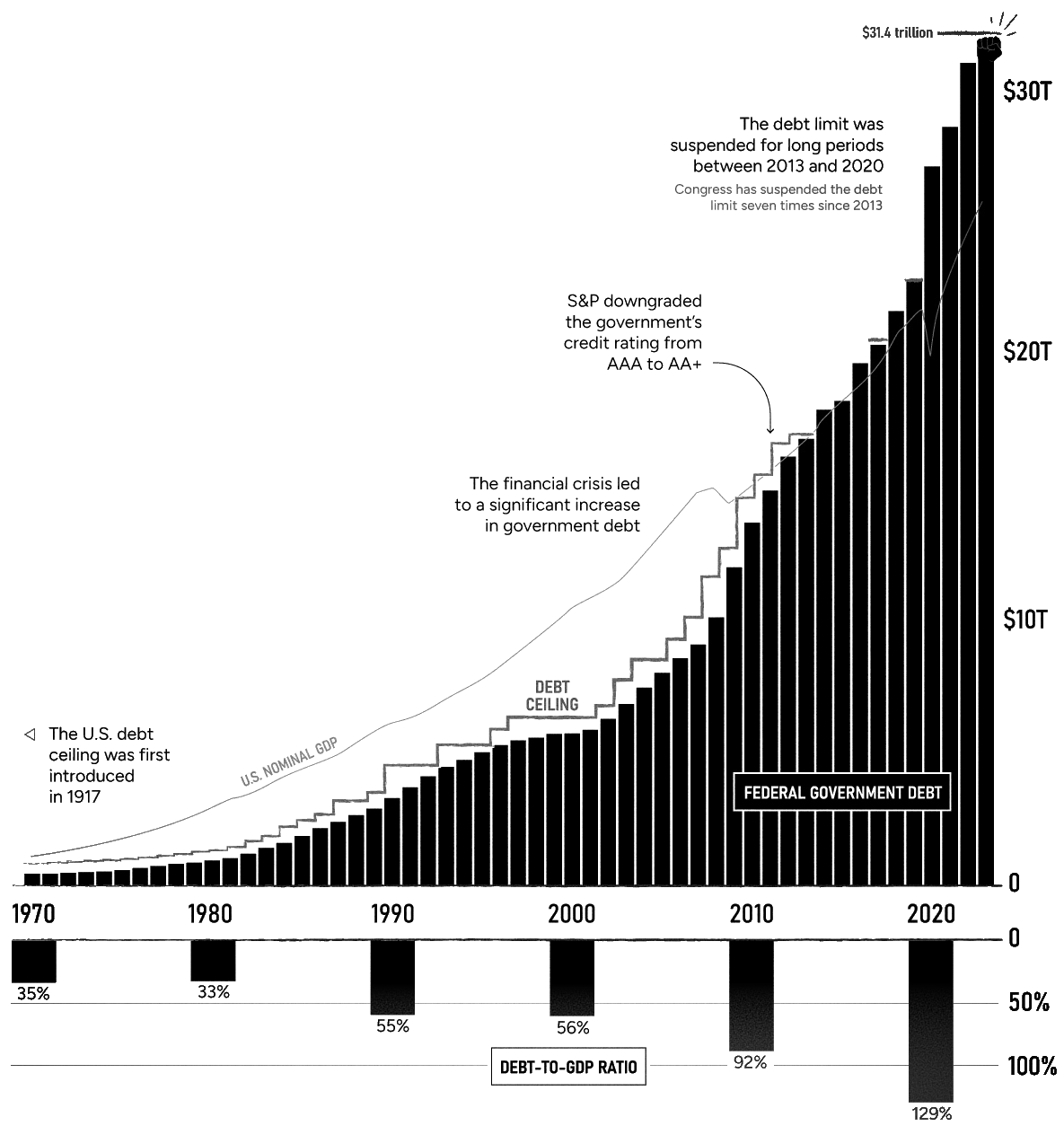

Ну и конечно же Соединенные Штаты. США имеют один из самых высоких уровней государственного долга в мире как в абсолютных значениях ($31.4 триллиона на конец 2022), так и в относительных (больше 100% ВВП). Однако США продолжают привлекать инвесторов, и их государственные облигации считаются одними из наиболее надежных активов. С чем это связано? Конечно же с ролью доллара как резервной валюты мира и глобального спроса на американские ценные бумаги. Кроме того, США имеют развитую и разнообразную экономику, построенную на инновационном подходе и предпринимательском духе (да-да, American dream добавляем сюда же). Если коротко, то это и обеспечивает доходы для последующей выплаты долга.

Очевидно, что давать возможность благодаря кредитам стимулировать экономику само по себе здорово, а отсутствие такой возможности может быть чревато негативными последствиями в долгосрочной перспективе. Во время работы в Big4 я на практике убедился, что недостаток заёмных средств может привести даже к более серьезным экономическим проблемам, чем его избыток — есть риск упущенных возможностей. Это равноприменимо как на уровне предприятий, так и на уровне государств.

Главный вопрос, который вы должны себе задавать в контексте рассмотрения долга (государственного или какого-либо ещё) — это достаточно ли продуктивно используются взятые в долг деньги, чтобы в последующем можно было получить нужную прибыль для выплаты процентов?

Важно отметить, что существует предел, после которого непрерывное увеличение государственного долга может стать проблемой. Высокий уровень долга может снизить доверие инвесторов и увеличить затраты на обслуживание долга. Поэтому правительства должны обеспечивать устойчивость и умеренность в управлении государственными долгами, чтобы минимизировать риски и обеспечить долгосрочную финансовую стабильность.

Держите это в уме. А пока не буду вас сильно томить, по базовой теории прошлись, переходим ближе к предмету нашего разговора.

Back to History

Сперва считаю нужным немного затронуть историю, чтобы вы лучше понимали что вообще к чему и откуда весь этот сыр-бор.

Первоначально, ещё в далёком для нас 1790 году, американское правительство имело долги, возникшие в результате войны за независимость, а также из-за финансовых трудностей, с которыми оно столкнулось в процессе становления новой страны.

Основная причина введения госдолга заключалась в том, чтобы обеспечить необходимые средства для развития экономики и инфраструктуры страны. Создание госдолга позволило правительству США привлекать капитал из различных источников, включая внутренних и внешних инвесторов, для финансирования проектов и обеспечения бюджетных потребностей. Собственно, логика там закладывалась та же, что я и описывал выше.

С течением времени госдолг США продолжал расти из-за различных факторов, таких как: финансирование войн, экономические кризисы, продвижение социальных программ и проводимая фискальная политика. Конгресс по сути имел полную свободу действий в управлении финансами страны.

Во время Первой мировой войны, когда требовались значительные финансовые ресурсы, Правительство США начало активно занимать деньги, чтобы финансировать свои военные расходы. Поэтому желанием контролировать федеральный дефицит и обеспечить финансовую дисциплину и побудило установить потолок госдолга.

Он был введен в 1917 году с принятием закона о потолке долга (Debt Ceiling Act). Этот закон предоставил правительству США ограничение на максимальную сумму, которую оно может занять через выпуск облигаций и других долговых инструментов.

С тех пор потолок государственного долга периодически повышался или изменялся законодательно. Это позволяло правительству США продолжать занимать деньги и покрывать бюджетные расходы, не превышая установленного потолка и не нарушая никаких юридических рамок. После окончания Второй мировой войны он был изменён более 100 раз. Так, просто к слову.

Но есть в этом всём ещё одна, не очень часто упоминаемая причина, которая также сыграла не маловажную роль в принятии такого понятия, как потолка госдолга. Речь идёт о политике.

Politics

Вопрос поднятия потолка государственного долга зачастую становится противоречивым и политически значимым из-за споров и разногласий между политическими партиями в США, главными из которых естественно являются две — демократы и республиканцы.

Важность этого аспекта связана с несколькими факторами:

Решение о поднятии потолка влияет на фискальную политику страны, включая уровень расходов и налогообложения. Различные политические партии могут иметь разные подходы к фискальной политике и видение роли правительства в экономике, что приводит к разногласиям в вопросе поднятия потолка долга. Это раз.

А как на счёт непосредственно распределения ресурсов? Поднятие потолка долга может вызывать дискуссии о том, как и на что распределять федеральные средства. Разные политические партии и группы интересов могут иметь различные приоритеты и предпочтения относительно направления бюджетных средств, что влияет на политические дебаты в вопросе потолка государственного долга. Это два.

Также различные партии могут иметь разные взгляды на роль правительства, рыночную экономику, социальные программы и даже роль США в мире. Эти идеологические разногласия могут отражаться в том числе в дебатах о лимите государственного долга и влиять на политические решения в этой области. Достаточно вспомнить активную политическую борьбу Байдена и Трампа на предыдущих президентских выборах.

Исторически, вопрос поднятия потолка долга часто становится объектом политической игры и торговли между партиями. Это связано с тем, что партийные лидеры используют этот вопрос в качестве рычага для достижения своих политических целей и добиваются конкретных компромиссов и соглашений в обмен на поддержку поднятия потолка (привет, 2011-й). Это может приводить к жестким и сложным политическим ситуациям, особенно когда партии находятся в противоречии или когда политический климат весьма напряжен.

А теперь задайте себе вопрос — в чём различие между вышеописанным и тем, что происходило всю весну 2023-го? Прежде, чем дать вам ответ на этот вопрос, я сначала остановлюсь на предпосылках и далее непосредственно самих причинах, которые вызвали

нынешнийуже прошедший кризис с потолком госдолга США.

Background

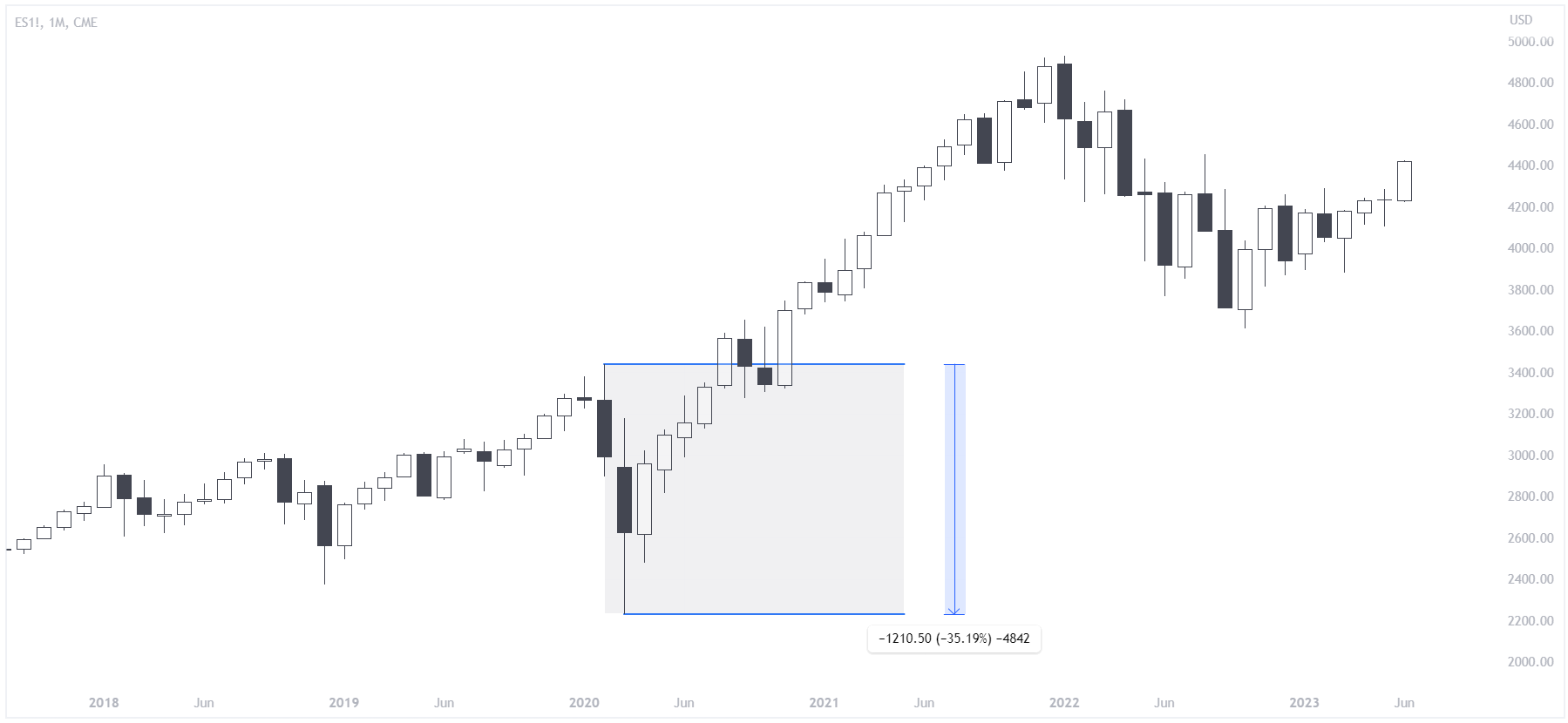

Вернёмся в казалось бы уже далёкий 2020 год. Что вы о нём помните? Карантин, волнами накатывающий на страны; резкий рост безработицы по всему миру; обвал фондовых рынков и акций на ~30-50%; остановка авиасообщений и коллапс в сфере логистики. Предполагаю, что-то из перечисленного весьма вероятно приходит вам на ум, когда речь заходит о том периоде.

Пойдём по порядку. Что в этот момент испытывало большинство государств мира? Резкий рост безработных, запертых у себя в домах — нужны пособия (кеш). Системно важные предприятия, вдруг находящиеся на грани коллапса — нужна реструктуризация долгов и субсидирование (кеш). Система здравоохранения, испытывающая мягко скажем не самый посильный стресс-тест — нужны правительственная помощь и субсидирование (кеш).

Как видим, потребность в финансировании различного рода направлений экономики как по щелчку пальцев стала главной задачей американского (да и не только) правительства, без преувеличения став жизненно важной. В итоге мы получили весьма заметное увеличение денежной массы (М2) в экономике, что не могло бесследно пройти для последующих периодов.

Логический вопрос: не могли же эти деньги взяться просто из воздуха? Забудьте эту заезженную до дыр историю про “печатают доллары сколько им захочется” и позвольте в двух словах объяснить, как это устроено (повод для этого как никогда подходящий).

Выше мы уже разобрались — государство может брать деньги в долг различными способами, наиболее распространённым из которых является выпуск гособлигаций. Эти самые облигации в Штатах выпускает Казначейство США (United States Department of the Treasury), поэтому вам наверняка часто приходилось слышать эти бумаги под таким названиями как Treasuries или T-bills, Bonds. Все они относятся к казначейским ценным бумагам, отличаясь лишь по сроку погашения.

Начиная с 2002 года бюджет Соединённых Штатов дефицитный, то есть расходы (соцпроекты, инфраструктура, пособия, оборонка и т.д.) превышают доходы (налоги и сборы, доходы госпредприятий и т.д.). Поэтому Правительство США вынуждено прибегать к покрытию этой разницы - дефицит - за счёт привлечения заёмных средств, под которые они выпускают облигации (трежерис). В современной экономике по схожему принципу устроено функционирование финансовых систем большинства цивилизованных стран мира.

В этом плане 2020-й год не стал исключением. Американское правительство приняло несколько масштабных пакетов фискальных стимулов, направленных на поддержку экономики в период пандемии. В рамках этих мер было предусмотрено значительное увеличение расходов правительства, что привело к увеличению объема выпускаемых Treasuries для покрытия дополнительных трат из бюджета.

Когда я говорю “значительное увеличение”, я подразумеваю принятый в марте 2020-го Coronavirus Aid, Relief, and Economic Security Act (CARES Act) на 2.2 триллиона долларов. Затем были приняты дополнительные пакеты помощи, такие как Consolidated Appropriations Act, 2021 (стимулы в размере около 900 миллиардов долларов) и American Rescue Plan Act (помощь на 1.9 триллиона долларов).

Добавьте сюда финансирование научных исследований по разработке вакцин, закупку медицинского оборудования, защитного снаряжения, а также другие, непрямые меры поддержки экономики и государственных программ — итоговая сумма получится ещё более внушительной.

Кроме того, в стороне никак не могла остаться Федеральная Резервная Система США. Напомню, что её основными функциями является выполнение обязанностей центрального банка США, поддержание баланса и стабильности финансовой системы и экономики в целом (включая инфляцию и безработицу). Поэтому ФРС ворвалась в ситуацию что называется “с двух ног”, приняв решение о снижении процентных ставок практически до нулевого уровня и внедрив программу количественного смягчения (Quantitative Easing).

Что это значит для рынков?

Всё просто. Дешёвые деньги, то есть средства, которые можно было занять под более приятный для заёмщика процент. Значительную часть всех казначейских облигаций держит ФРС, который активно начал скупать их с 2008 года в рамках политики количественного смягчения после мирового финансового кризиса. Рассматриваемый случай с COVID не был исключением.

То есть, доступные (”вертолётные”) деньги через механизм выпуска казначейских облигаций и финансирование госпрограмм буквально залили экономику, спасая её от “чёрного лебедя” в лице COVID-19. Держим это в уме и двигаемся далее.

Теперь рассмотрим участников по другую сторону экономики - потребителей. В этот период накопления рядового американца переживали рост. А ведь и правда, будучи закупоренным в четырёх стенах, ограждённым от прежде привычных социальных благ в виде кафе, ресторанов, концертов, кино и путешествий (проще говоря, обычного досуга), на что ещё можно потратить деньги? Экономическая активность граждан переживала снижение.

Поэтому во время карантина и ограничений многие люди сократили свои расходы и начали активнее накапливать сбережения. Это привело к последующему увеличению денежных средств в обращении и потенциально способствовало росту спроса на товары и услуги после снятия ограничений. А как мы знаем, если предложение не сможет быстро адаптироваться к растущему спросу, это может привести к повышению цен и инфляции.

Из-за всё тех же ограничений и закрытий за время карантина многие потребители не могли потратить свои средства на различные товары и услуги. После их снятия в экономике обычно возникает такое явление, как реализация отложенного спроса. В это время потребители стремятся удовлетворить свои накопившиеся потребности, что приводит к росту спроса на определенные товары и услуги, а также к повышению цен и всё той же инфляции. Штаты не стали исключением, достаточно вспомнить темпы восстановления авиаперевозок после отмены локдауна.

И конечно же перезапуск экономики. После снятия ограничений и восстановления экономической активности ФРС продолжила держать ставку на околонулевом уровне, таким мерами стимулируя более быстрое восстановление деловой активности в стране. Последствия увеличения денежных потоков и оборота средств не заставили себя долго ждать и уже с начала 2021 года пошёл заметный рост инфляции в стране.

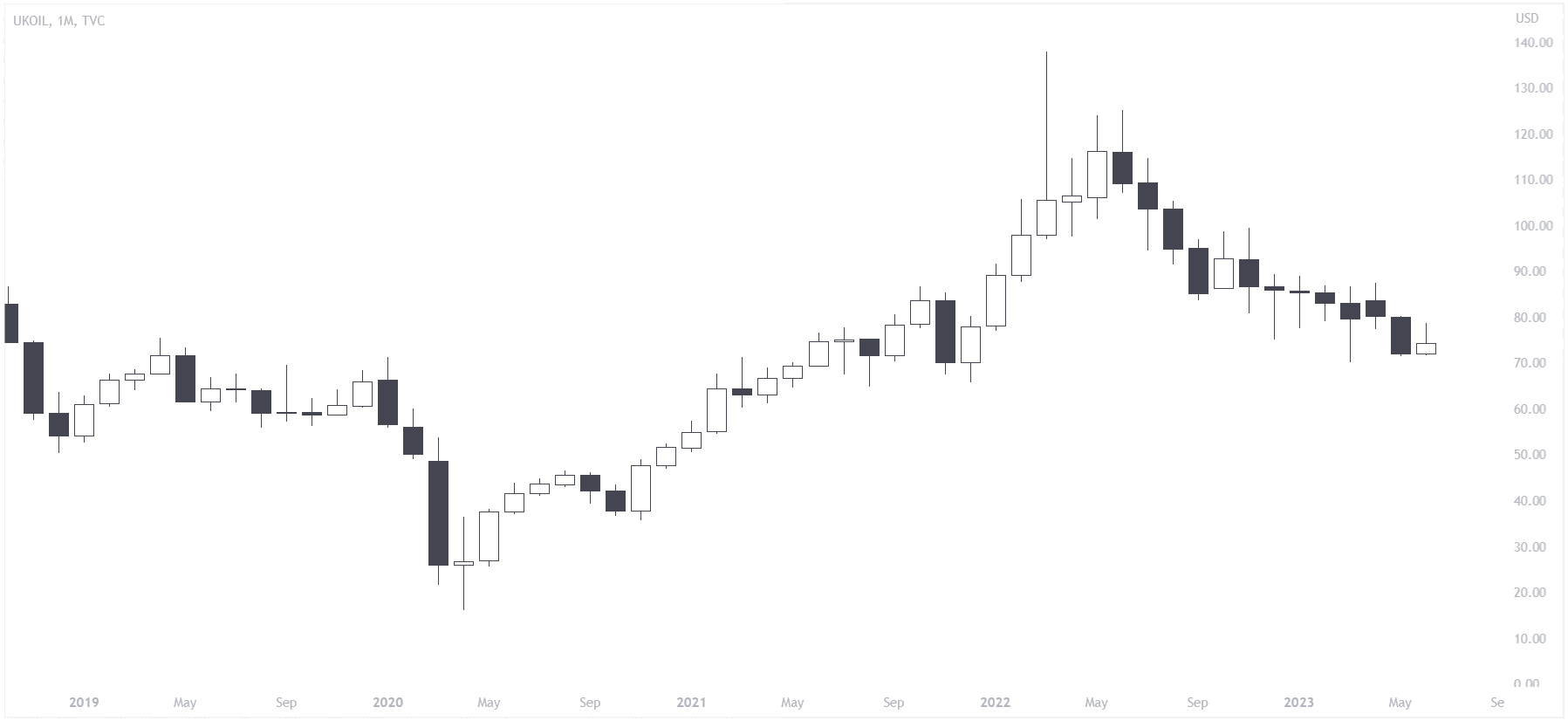

После мирового кризиса восстановление лидирующих мировых экономик подстегнуло предприятия к наращиванию производства товаров и услуг. Это как эффект домино устремило графики commodities (сырьевых товаров) вверх, где нефть оказалась в центре внимания.

Какова была реакция властей и регуляторов?

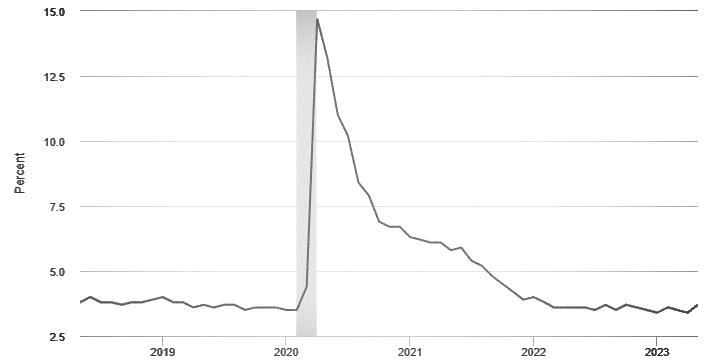

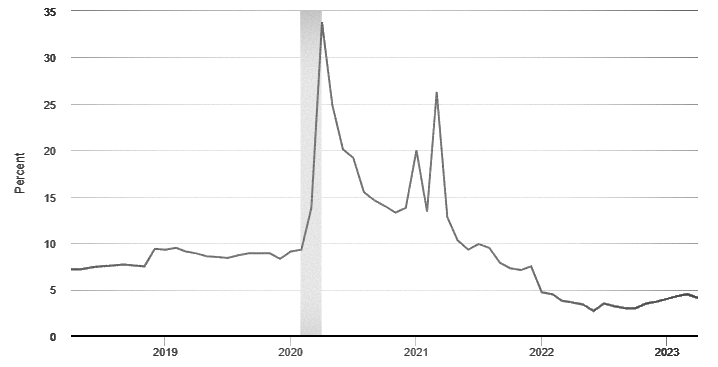

Как мы видим из графиков выше, ФРС решила действовать лишь в начале 2022 года, когда цена на нефть за предыдущие несколько кварталов уже успела удвоиться. Стоимость энергоресурсов является одной из ключевых статей расходов при производстве, поэтому такие изменения в итоге без преувеличения ощутил на себе каждый американец. Будь это повышение цены на топливо, счетов за коммуналку или же расходов на продуктовую корзину - достигшая значения в 9% инфляция стремительно проявилась наружу.

Энергетический кризис, который до этого около года назревал в Европе, в 2022 году с началом полномасштабной войны россии против Украины достиг своего апогея. Вынужденные метаморфозы в энергетическом секторе Европы запустили цепочку последствий на весь рынок. Лишь в мае цена на нефть стала ослабевать и сдавать свои пиковые позиции. И тем не менее, этого было вполне достаточно для американской экономики, чтобы Федеральная Резервная Система начала активно бороться с инфляцией путём агрессивного повышения процентных ставок.

К чему я вообще об этом всём так подробно рассказываю и какое это имеет отношение к потолку государственного долга? При чём тут коронавирус, дешевые кредиты, нефть, инфляция и ФРС со своей ставкой?

Как я говорил вначале, вопрос госдолга достаточно комплексный. И чтобы понять, куда (а главное почему) мы будем двигаться дальше, нужно осмыслить причино-следственные связи, находящиеся за кулисами происходящего. Все вышеперечисленные события и процессы вынуждали правительство Соединённых Штатов активно вмешиваться в дела своей экономики, сначала финансово спасая её от коллапса, а после всё также финансово стимулируя процесс активного восстановления.

Времена дешевых денег прошли, процентная ставка выросла, а весьма раздувшийся объём обязательств в виде выплаты процентов по облигациям никуда не делся. Так мы плавно подходим к январю 2023 года — моменту, который американская экономика ждала несколько лет.

January 19, 2023

В этот день министр финансов Соединённых Штатов Америки вышла на публику с заявлением, в котором объявила о следующем: Казначейство принимает чрезвычайные меры, чтобы избежать дефолта и продолжить оплачивать счета федерального правительства, поскольку США достигли лимита государственного долга, установленного в пределах 31.4 триллиона долларов.

Тогда Йеллен заявила, что Казначейство приостановит новые инвестиции в Фонд пенсионного обеспечения и нетрудоспособности государственной службы и Фонд медицинского страхования пенсионеров почтовой службы до 5 июня 2023 года. В сложившихся обстоятельствах это решение было принято с целью продолжить в установленные сроки погашать свои обязательства, пока потолок государственного долга не будет поднят.

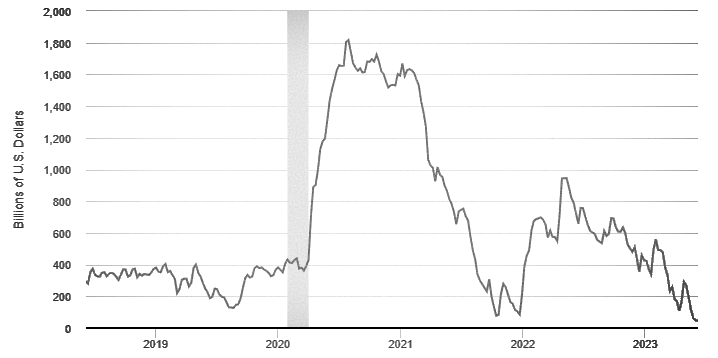

И тут наше внимание подходит к Treasury General Account (TGA). Возможно вы уже слыхали что-то о нём. Это основной банковский счет правительства США в Федеральном резервном банке, управляемый Министерством финансов (оно же Казначейство), на котором хранятся средства федерального правительства США. К ним относятся поступления от налоговых доходов, заемных средств, продажи облигаций и других источников финансирования правительства. Счет TGA в целом используется для управления государственными расходами, выплаты государственных обязательств и поддержания дневного баланса правительства.

Работа счета TGA осуществляется в тесном сотрудничестве между Министерством финансов США и Федеральным резервным банком. Когда правительство США нуждается в финансировании своих расходов, оно может запросить перевод средств с счета TGA на другие счета, чтобы покрыть свои обязательства. По мере накопления дефицита или увеличения государственных расходов, баланс на счете TGA может уменьшаться, и правительство может быть вынуждено привлекать дополнительное финансирование или увеличивать объемы государственного долга.

Помимо Treasury General Account, Министерство финансов США на ежедневной основе также управляет другими средствами и использует различные источники для финансирования своей операционной деятельности. К ним могут относиться в первую очередь займы через выпуск государственных облигаций, налоговые доходы, прибыль ФРС и другие источники. Именно поэтому, когда возможность привлекать новые займы стала недоступна, а весенние налоговые поступления не оправдали ожиданий, Йеллен была вынуждена обратиться к “чрезвычайным мерам”. То есть уверенно спускать кеш с TGA. Тут вроде разобрались.

Теперь непосредственно о деньгах. Как правило, Казначейство нацелено на удержании баланса в рамках 500–600 миллиардов долларов, чтобы обеспечивать достаточный буфер на случай подобных ситуаций, о которой идёт речь в этой статье. Поскольку Казначейство приняло «чрезвычайные меры», чтобы избежать превышения потолка долга, баланс сократился и в мае этого года составлял всего лишь 49 миллиардов долларов.

Падение баланса фактически добавило ликвидности рынкам в то самое время, когда Федеральная резервная система предоставила дополнительную ликвидность после краха Silicon Valley Bank («SVB») и нескольких других региональных банков.

X-Date

Опустошение главного казначейского счёта (TGA) и отсутствие компромисса среди властей подливали масла в огонь. Йеллен точно не могла сказать, когда стоит ожидать этот “день Х”, размыто говоря о начале июня как о конечном дедлайне. В СМИ стали появляться и всё чаще звучать фразы о неизбежном дефолте и новом мировом финансовом кризисе. Однако ни на чём ином, кроме как на псевдоаргументах и эмоциях, такие серьёзные заявления больше не строились.

Нет, я с вами полностью соглашусь, если вы скажете, что американская экономика далека от идеала, баланса и равновесного состояния. В этом сомнений нет. Но по вполне объективным факторам, ожидать дефолта крупнейшей мировой экономики, под финансовую систему которой подвязан весь остальной мир, ожидать было как минимум нерационально.

Чтобы не быть голословным, справедливости ради скажу, что ещё 24 мая для нашего комьюнити я проводил стрим в Discord, где больше часа разбирал вопрос государственного долга Соединённых Штатов и в том числе причины, по которым дефолт не произойдёт. С вашего позволения коротко изложу их ниже.

Исторические параллели. Начиная с 1997 года, потолок государственного долга пересматривался 22(!) раза. При чём три раза это было сделано при Трампе, за время президенства которого обязательства страны выросли аж на 8(!) триллионов долларов. Подобного рода трения между представителями партий уже имели место быть в истории и далеко ходить не надо. В 2011 году была похожая ситуация, но администрация Обамы в итоге также нашла компромис и дефолта (который тогда с такой же яростью пророчили со всех утюгов) не произошло.

Положение в мире. США без преувеличения занимают лидирующую позицию на мировой экономической арене, а государственные ценные бумаги страны считаются одними из самых надёжных активов для инвестирования. Будет ли правительство страны, решившей допустить дефолт, тем самым стрелять в ногу не только себе, но и всем другим странам, держащим у себя в резервах доллары и трежерис? Но бог с ними с теми другими странами. В таком случае и фондовый рынок — как пристанище для свободной валютной выручки иностранцев — будет ждать невиданный отток средств. Кому это нужно, да ещё и перед выборами?

Выборы в 2024-м. Как представителю демократов и действующему президенту Байдену, который уже изъявил желание переизбираться на второй срок, так и представляющему в этих дебатах республиканцев Маккарти (спикер Палаты представителей) отсутствие компромисса и провал сделки по государственному долгу уж точно не добавило бы очков перед грядущей избирательной кампанией.

Конфронтация с Китаем. Я считаю важным вынести этот аргумент в отдельный пункт. Пока что дело не дошло до каких либо военных столкновений, основным поводом для которых рассматривается Тайвань. Однако отрицать существующую между странами напряженность и отдалённое подобие формирования геополитических блоков как минимум глупо. В этой гонке для Штатов нет варианта сесть в лужу и дать оппонетну все козыри в руки, поставив при этом под сомнение свою финансовую (и политическую) устойчивость для ближайших партнёров.

Resolution

А сейчас то, что удивляет меня больше всего (нет). Эпопея завершилась. Сделка подписана. Все могут выдохнуть с облегчением. Ведь так?

Важно отметить, что для финансовых рынков история на этом как минимум не заканчивается. После нескольких недель переговоров, Байден и Маккартни в своём финальном решении сошлись на сокращении расходов федерального бюджета на 1.5 триллиона долларов в ближайшие 10 лет. В фокусе правительства оставят лишь основные социальные программы.

При этом потолок госдолга не был повышен. Его действие было приостановлено в целом. Дедлайн - 1 января 2025 года, аккурат под вступление на пост нового президента.

Going further. Why TGA?

Всё то, что я написал выше, позволило понять нам логику этого кризиса и причины, которые за ним стояли. Теперь давайте применим полученные знания и информацию для того, чтобы аргументированно спрогнозировать возможные дальнейшие пути развития финансовой системы Соединённых Штатов и понять, какое влияние это возымеет на рынки.

Не зря я уделил столько внимание TGA. Истощённые денежные резервы необходимо пополнить и сделать это оперативно как минимум для адекватного функционирования ежедневной деятельности Казначейства. Участники рынка расходятся во мнении, до каких значений будет происходить восстановление баланса. Но, по мнению большинства аналитиков, восстановление здорового баланса TGA потребует выпуска казначейских бумаг на сумму от 750 миллиардов до 1 триллиона долларов в течение следующих трех-четырех месяцев. Не дурно, правда? А теперь разберём на пальцах, как и по какой логике это будет работать.

Если максимально упрощать, то в обычных условиях можно выделить несколько субъектов, на которых прямо или косвенно сказывается эмиссия ценных бумаг Казначейства. Это непосредственно само Казначейство, ФРС, коммерческие банки, а также предприятия и домохозяйства. Каким образом происходит взаимодействие между ними?

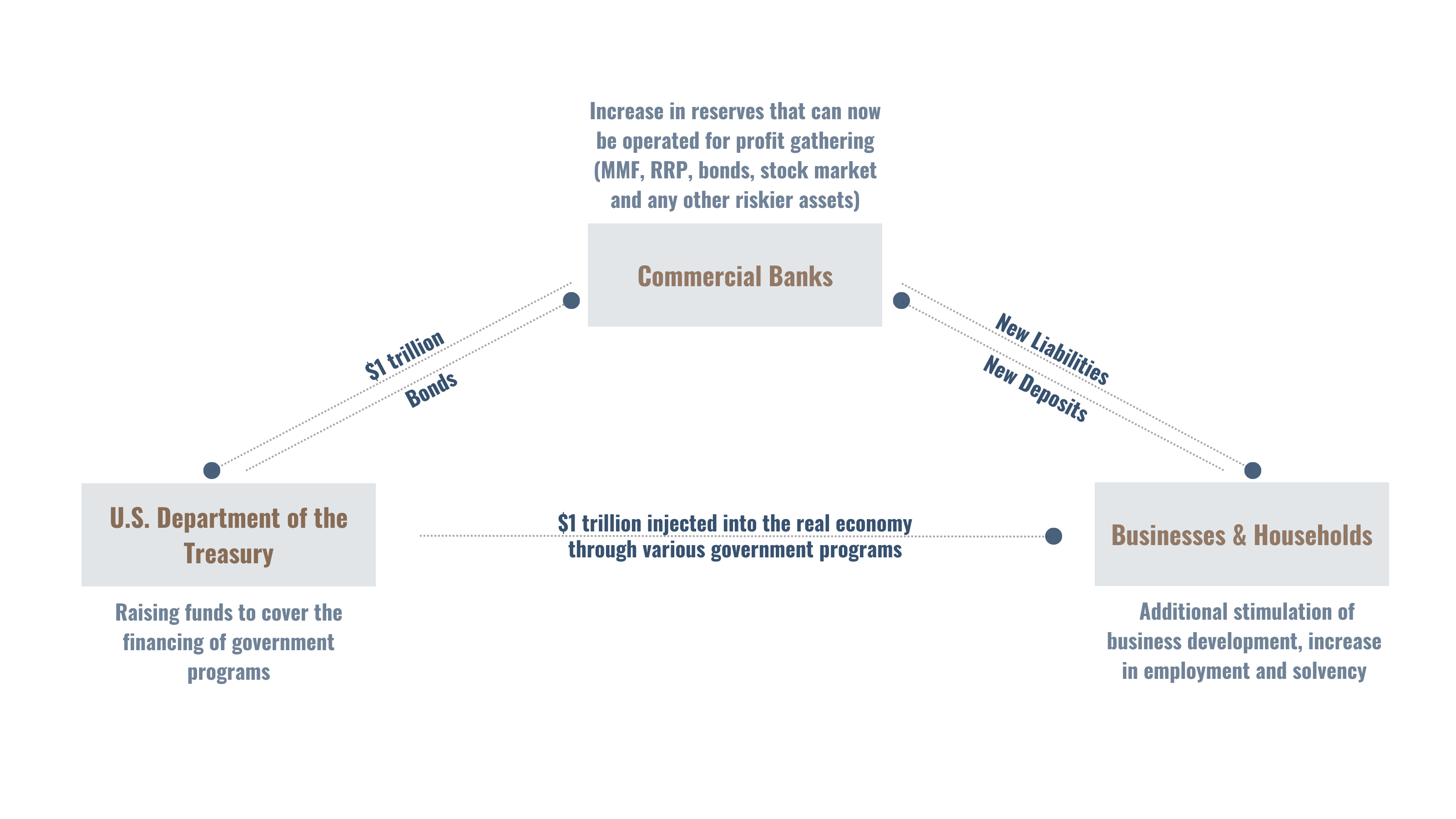

Представим, что властям Соединённых Штатов необходимо привлечь средства под новую разработанную государственную программу (и если уж на рынке сложилось мнение о привлечении 1 триллиона долларов, то давайте для простоты оперировать этой суммой в нашем воображаемом примере). Эта государственная программа может касаться как повышения уровня жизни граждан путём прямых денежных вливаний, так и опосредованно. К примеру, не пособия по безработице, а дотации предприятиям для создания новых рабочих мест. Вне зависимости от метода (прямой или опосредованный), экономические блага в виде финансирования будут распределяться среди домохозяйств и предприятий и в конечном итоге попадут в реальную экономику, привнося изначально заложенный позитивный эффект.

За возможным неимением свободных средств (напомню, что государственный бюджет США дефицитный) Казначейство выходит на рынок облигаций с эмиссией ценных бумаг. Если уж совсем упрощать, то облигации на сумму в 1 триллион уходят инвесторам, а их средства составляют пул для дальнейшего финансирования нашей условной государственной программы.

По итогу, эта инъекция в 1 триллион долларов попадёт на банковские счета американцев и их предприятий в виде различного рода депозитов. Для банков это значит:

как увеличение обязательств (+ $1 трлн., который нужно будет вернуть вкладчикам, да ещё и с процентами);

так и увеличение резервов, которыми теперь можно оперировать для получения прибыли (MMF, RRP и в том числе вкладывание средств в Treasuries).

Короче говоря, банковские резервы не сокращаются, когда правительство выпускает облигации для финансирования дефицитных расходов.

Вроде бы ничего подозрительного не происходит, верно?

Верно. Но сейчас мы сталкиваемся с ситуацией, когда небольшие коррективы в данную схему кардинально меняют всю суть происходящего. Теперь это будет выглядеть следующим образом. Как говорится, следите за руками.

Во-первых, Казначейство должно будет выпустить облигации с целью пополнения баланса своего счёта для поддержания здравого уровня операционной деятельности. Видим первую несостыковку — деньги в сумме нашего условного $1 трлн. в реальный сектор экономики не уйдут.

Во-вторых, росту обязательств банков ничего не поспособствует, так как каких-либо дополнительных источников депозитов из реального сектора экономики они не получают. А вот с активами всё по-прежнему и часть свободных резервов банки теперь будут вынуждены разместить в государственных бумагах.

Именно таким образом будет происходить восстановление баланса TGA, которое в узких кругах финансистов именуют как liquidity drain, то есть сокращение ликвидности. Весь удар приходится на банковские резервы.

Вы могли сразу задаться двумя вопросами: а почему резервы банков считаются ликвидностью и почему они будут вынуждены заходить в свеже напечатанные казначейские облигации? Отвечаю по порядку.

Liquidity

В первую очередь резервы банков являются частью высококачественных ликвидных активов банков (HQLA). Чем большим будет объём этих резервов, тем более диверсифицированным будет банковский портфель активов. Я имею ввиду то, что значительные объёмы резервов позволяют банку увеличить своё присутствие на рынке более рисковых активов. К ним стоит отнести фондовый рынок (акции, биржевые индексы и т.д.), commodities, а также реальные сектора экономики (тут важно отметить недвижимость). Иногда дело доходит и до крипто индустрии, в подавляющем большинстве случаев опосредованно.

Присутствие банков на указанных рынках в виде предоставления ликвидности задаёт тон всей рыночной игре. В таких случаях конкуренция среди участников банковской системы благоприятно влияет на условия для заёмщиков, а также на спреды, если мы говорим про рынок акций и облигаций.

А теперь представим равно противоположную ситуацию — банковские резервы сокращаются. В таком случае вполне очевидна оборонительная позиция, которую будут занимать банки. Каждую новую потенциальную сделку будут более тщательно взвешивать и анализировать, избегая лишних рисков и возводя в приоритет стабильность и работу на дистанцию вместо сиюминутной выгоды. Так сказать, консервативный подход.

Why Treasuries?

Всё выглядит логично, пока мы не упираемся в вопрос “а кто вообще будет скупать эти облигации и кому они сейчас сдались?”.

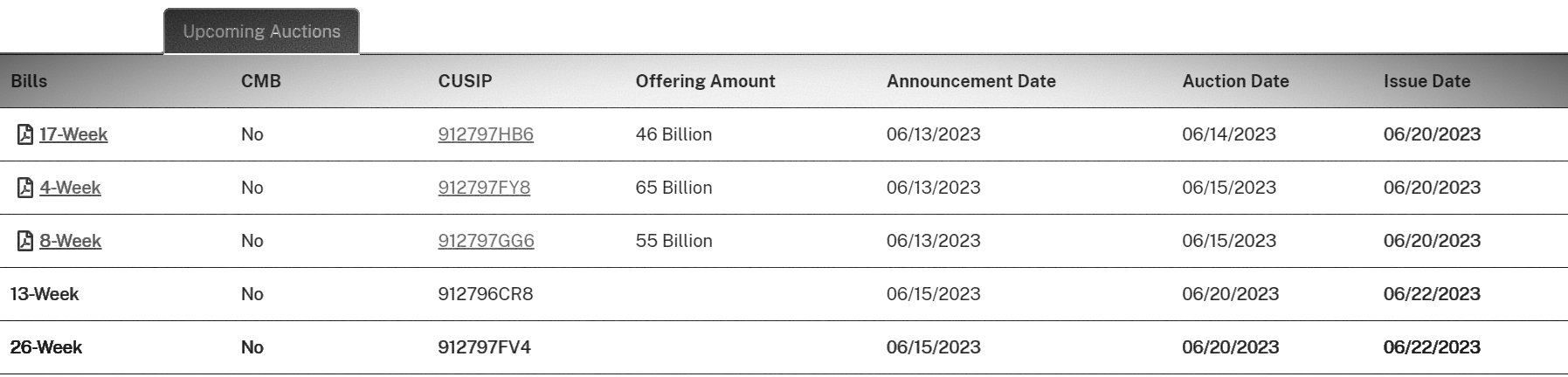

Дело в том, что основной объём недостающего баланса будет реализован через выпуск облигаций в ближайшие 3-4 недели, а в целом завершиться он должен будет к 30 сентября. Именно тогда в США завершается фискальный год и к тому моменту будет утверждаться множество бюджетов разного уровня (от муниципальных до федерального). Выходя на рынок облигаций с целью привлечения средств, Казначейство будет опираться на текущие уровни доходности облигация, торгуемые на рынке. А значит купон (денежная выплата держателям облигаций) будет покрывать существующие риски.

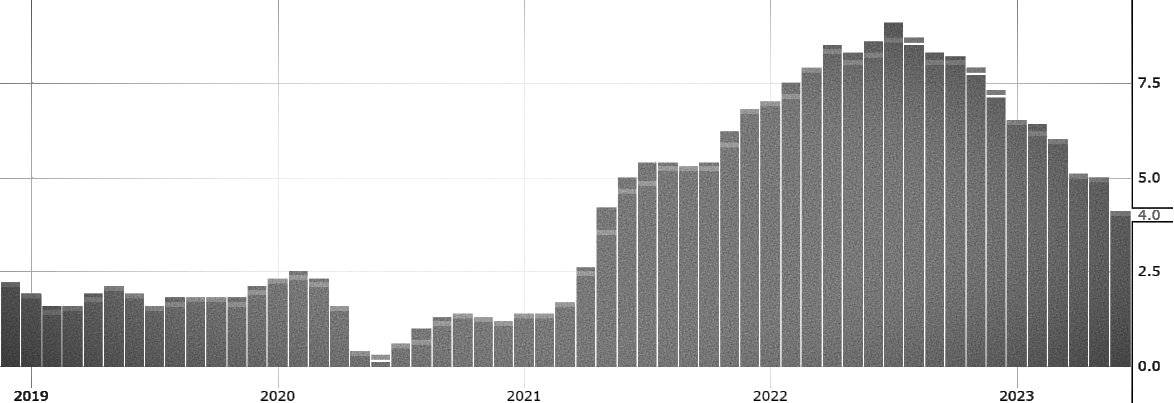

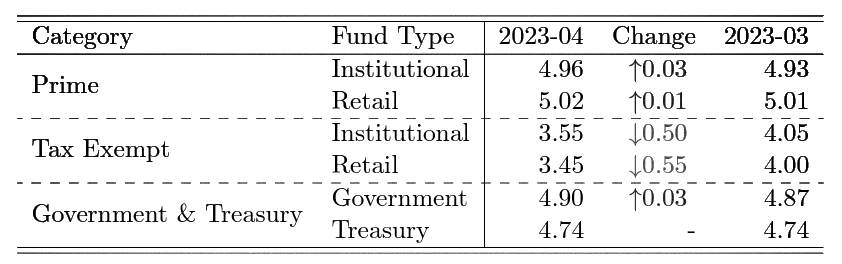

Положение дел на рынке гособлигаций на момент написания статьи обстоит следующим образом:

За отсутствием у банков с января 2023 возможности размещать свои свободные резервы в надёжных государственных облигациях, их присутствие увеличилось на Money Market Funds, RRP и конечно же более рисковых активах по типу акций, индексов и даже криптовалют, которые с начала года таким образом вполне логично переживали умеренный рост.

Теперь же Казначейство выходит на рынок с огромнейшим объёмом бумаг. Уже на днях (на момент написания статьи - начиная с 13 июня 2023 года) ожидается продажа облигаций минимум на 166 миллиардов долларов.

А теперь вопрос к вам. Будь вы на месте банков или институциональных инвесторов, в текущей турбулентной экономической среде вам было бы выгоднее открывать позиции по рисковым активам или же заходить в безрисковые, при том ещё и с высокой гарантированной доходностью? Думаю, что это вопрос риторический.

Более того, в подтверждение данному тезису следует отнести и множество других факторов. Из графика доходности облигаций выше вполне очевидно, что yield краткосрочных облигаций превышает аналогичные значения для долгосрочных государственных ценных бумаг. То есть, имеем перевёрнутую кривую доходности - один из индикаторов, свидетельствующих о как минимум непорядке в экономике (исторически это сигнализировало о неизбежной рецессии).

Также, описанный выше экономический контекст, которому я уделил большой кусок этой статьи, теперь ясно позволяет оценить логику, стоящую за предстоящим liquidity drain. Проводимая ФРС политика количественного ужесточения, быстрое повышение учётной ставки, перегретый рынок труда и стремление повысить уровень безработицы до целевого (в идеале до 5%) совсем не располагают к инвестированию в рисковые активы.

Думаю, что не стоит объяснять, как все эти меры, направленные на снижение рисков и обеспечение финансовой устойчивости банков в период нынешней неопределенности и экономической нестабильности, могут отразиться на рынке акций, валютном и криптовалютном рынках.

“Sell in may and go away” и классическое лето на рынках.

Спасибо за внимание!