[UA] Rate hikes snapshot. July 2023

Огляд економічної ситуації за перше півріччя напередодні засідання FOMC та ECB Executive Board Meeting, на яких очікується підвищення процентних ставок.

Disclaimer: Стаття виглядає настільки об'ємною завдяки достатній кількості візуалу. Нехай це вас не лякає. Вйо до статті!

Напередодні майбутнього засідання FOMC особливо ні для кого не секрет, що абсолютна більшість ринку очікує на підвищення облікової ставки ФРС. Такий стан справ базується як на яструбиних заявах Пауелла та більшості голів Ради правління ФРС, так і на поточних макроекономічних показниках. Однак так співпало, що цими днями підвищення облікової ставки очікується відразу по обидва боки Атлантики, що додає певної інтриги у поведінку як пари EUR-USD, так і індексу долара (DXY), в якому вага євро займає левову частку.

Щоб зрозуміти, які сценарії можуть очікувати мажорну валютну пару в середньо- та довгостроковій перспективі, пропоную докладніше заглибитись у геополітичний та макроекономічний контекст як США та Європи, так і світу загалом.

Prologue

Почну, мабуть, з того, що основними макроекономічними цілями для центральних банків — ЄЦБ і ФРС — є боротьба з інфляцією та безробіттям, оскільки обидва ці аспекти відіграють важливу роль у забезпеченні стабільного економічного розвитку та добробуту суспільства.

Безсумнівно, формування та здійснення монетарної політики, регулювання банківської системи та управління валютними резервами також важливі, проте більшою мірою вони спрямовані на досягнення стану балансу економіки як з точки зору оптимальної зайнятості, так і з точки зору темпів розвитку економіки. Тому при аналізі ми фокусуватимемо нашу увагу саме на зазначених раніше двох факторах.

Федеральна резервна система США, як і Європейський центральний банк, також прагне до підтримки помірної інфляції на рівні близько 2%. Для цього використовуються монетарні інструменти (зміна відсоткових ставок, операції на відкритому ринку та вимоги щодо резервів банків), щоб контролювати пропозицію грошей та впливати на інфляцію.

Що ж до безробіття, то ситуація трохи відрізняється. Повноваження ФРС включають подвійний мандат, який відповідає за контроль інфляції та підтримання максимальної зайнятості. При ухваленні рішень щодо монетарної політики ФРС враховує дані про зайнятість та безробіття, прагнучи підтримувати стабільну інфляцію та стимулювати економіку для створення робочих місць.

Що ж до ЄЦБ, то як такого мандату з метою контролю рівня безробіття регулятор не має. Проте його монетарна політика спрямована на забезпечення стабільності цін та макроекономічної ситуації в єврозоні, що, у свою чергу, може опосередковано впливати і на рівень зайнятості.

Розібравши основні важелі впливу та логіку, яка стоїть за зміною відсоткових ставок, можемо переходити безпосередньо до розбору ситуації.

Rate

Основна тема тижня серед економістів це, звичайно ж, відсоткова ставка. Як для ЄС, так і США. І у випадку найближчого засідання FOMC жодних секретів немає. Той же FedWatch Tool від CME Group рапортує нам, що 98.9% опитаних учасників ринку очікують на Федеральну цільову ставку на рівні 525-550 базисних пунктів. А у випадку з ЄЦБ все ще прозаїчніше, там жодним чином не приховують своїх намірів щодо підвищення ставки рефінансування найближчими днями.

Питання швидше в тому, як довго це триватиме. І чому взагалі регулятори змушені досі посилювати свою грошово-кредитну політику шляхом подорожчання можливих позик. Щоб дати відповіді на ці (і не тільки) питання, пропоную проаналізувати, який вплив на економіку мала зміна облікової ставки/ставки рефінансування.

Unemployment

Почнемо з ринку праці. В даному випадку ситуація по обидва боки Атлантики склалася протилежна. У той час, як Сполучені Штати бачать проблему історично низьких значеннях рівня безробіття, що перешкоджає ефективній боротьбі з інфляцією, у Європі ж рівень безробіття в цілому вищий за цільовий показник у 5% і варіюється від країни до країни.

Внаслідок світової фінансової кризи (GFC) у Європі ситуація із зайнятістю протікала більш напружено. Поступово відновлюючись від кризи, регіон зіткнувся з новим викликом у вигляді пандемії, що спричинило помітне зростання кількості безробітних.

Внесла свою роль і війна, розв'язана Росією проти України на початку 2022 року. І якщо у Франції поширення безробіття вдалося стримати, то в Німеччині спостерігається помітне зростання, не кажучи вже про Іспанію.

Як я вже згадав, у Європі рівень безробіття варіюється від країни до країни, а агрегований показник для всього ЄС тривалий час перебуває на рівні 6.5-6.6%.

А що ж Штати? На противагу Євросоюзу, американська економіка переживає рекордну зайнятість населення. Утримання поточного рівня безробіття, темпи зниження якого були прийнятні для відновлення економіки після COVID-19, тепер грають злий жарт з американською економікою. Підживлюючи sticky inflation, поточний стан справ змушує ФРС йти на більш рішучі кроки.

Напружену ситуацію у сфері праці визначає статистика кількості відкритих вакансій (Job Openings). Дані індикатора хоч і мають яскраво виражений тренд до зниження після свого лютневого піку (2022), проте все ще показують значну кількість відкритих вакансій, які компанії прагнуть закрити наявними вільними трудовими кадрами.

Щоб оперативніше відстежувати ситуацію у сфері праці, також береться до уваги кількість первинних заявок на допомогу по безробіттю. Ця інформація публікується міністерством праці США щотижня і дозволяє стежити за змінами, як-то кажуть, “в режимі реального часу”.

Як бачимо з графіка вище, останнім часом особливого приросту людей, які втратили роботу, майже немає. Значення перебувають у діапазоні 200-250К, тоді як для якогось помітного послаблення хотілося б бачити тенденцію у 300К+ заявок.

Economy

Безробіття та інфляція нерозривно пов'язані з результативністю діяльності сфери послуг та виробництва. Для обох географій, які ми розглядаємо, у структурі економіки переважну роль займають сервісні галузі. На їхню частку припадає близько 70% ВВП для ЄС та 80% ВВП для США та такі ж частки зайнятості населення у відповідних сферах.

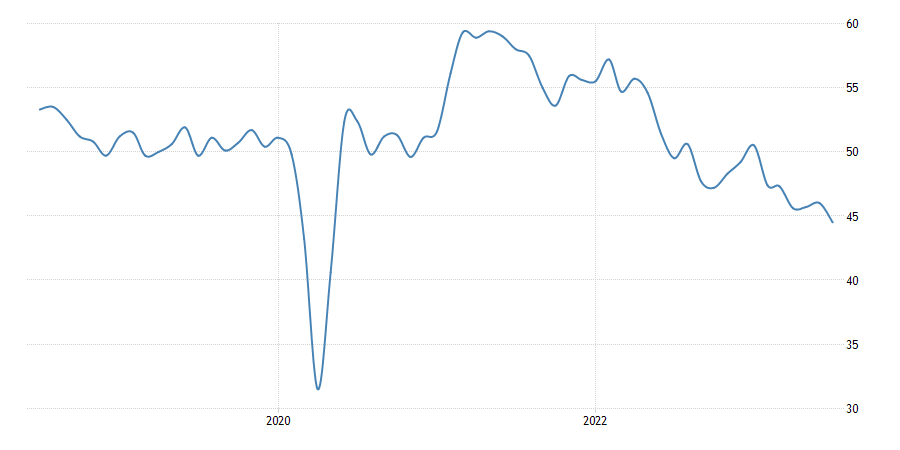

Щоб наочно оцінити стан перерахованих вище сфер для США та ЄС (з розбивкою по країнах), пропоную звернутися до індексу ділової активності. Рівень у 50 пунктів є “еквілібріумом”, а відхилення у більшу чи меншу сторону вказує на відповідне покращення чи погіршення настроїв у бізнес-колах.

Як ми бачимо, сфера послуг у Штатах хоч і зазнала негативного впливу геополітичних та економічних факторів 2022-2023 років (війна, падіння видобутку нафти, логістика тощо), проте відчуває себе значно краще, ніж виробничий напрям економіки.

Абсолютно аналогічна ситуація складається і в Європі, промисловість якої була ще більш схильна до негативного впливу згаданих раніше факторів.

Важливо відзначити, що при порівнянні двох локомотивів європейської економіки — Франції та Німеччини — стає явним наступний факт.

Результативність сфери послуг для обох країн цілком можна співставити між собою, тоді як з точки зору виробничих потужностей криза сильніше позначилася на Німеччині, а не Франції. Це пов'язано як із зруйнованими логістичними ланцюжками (постачання газу, металів, сировини для виробництва), так і з падінням попиту на продукцію з боку Китаю, про що детальніше згодом.

Останні дані від Germany Ifo Business Climate Index також свідчать про те, що шлях до відновлення найбільшої економіки Європи може виявитися більш тривалим, ніж спочатку передбачалося, враховуючи інфляційний тиск, що зберігається, і зростання вартості запозичень, яке додатково збільшиться з підвищенням ставки рефінансування на найближчому засіданні.

Real estate market

Додатковим індикатором стану справ у економіці є житловий сектор.

Статистика проданих нових будинків на перший погляд виглядає досить оптимістично з урахуванням зростання більш ніж на 12% за червень місяць. Високі ставки за іпотечними кредитами все ж таки залишаються основною проблемою доступності, хоча, на думку деяких експертів, є ознаки того, що житловий сектор не тільки досяг дна, а й у перспективі може почати сприяти економічному зростанню. Однак якщо поглянути на ситуацію ширше і взяти до уваги також продаж будинків на вторинному ринку, то все змінюється в протилежний бік.

Варто розуміти, що нові будинки становлять набагато меншу частку в загальному житловому фонді, ніж будівлі, що реалізуються на вторинному ринку. Структура продажу житла могла змінитись у тому числі завдяки небажанню власників виставляти свої будинки на продаж в умовах високих процентних ставок. Вони можуть просто не бути зацікавлені в цьому, оскільки високі відсоткові ставки можуть знизити попит на житло, а отже, ускладнити продаж або за підсумком знизити вартість нерухомості.

Price Indexes

Розглядаючи ситуацію в економіці, вам навряд чи вдасться адекватно зробити це без індексів споживчих цін та цін виробників у різних інтерпретаціях. Почнемо мабуть із найпростішого індикатора — індексу цін споживачів. А точніше з виміру його приросту (як річного, так і щомісячного), який дозволить оцінити ступінь приросту цін на широкий асортимент товарів повсякденного попиту, тобто виміряти інфляцію.

Як можна помітити з вище наведених графіків, річний рівень інфляції в США сповільнився до 3% у червні 2023 року, найнижчого рівня з березня 2021 року, порівняно з 4% місяцем раніше. Для ЄС цей показник теж знаходиться в процессі зниження, але його темпи не такі стрімкі, як у Штатах. Це зумовлено як геополітичною і регіональною економічною обстановкою, так і темпами реакції в грошово-кредитній політиці на нагальні проблеми, якщо порівнювати зі США.

Тим не менш, базовий показник інфляції, який не включає волатильні статті витрат (такі як продукти харчування та енергоносії), піднявся до 5.5%, залишаючись близьким до недавнього піку в 5.7% і підтверджуючи думку про те, що політики ЄЦБ, ймовірно, продовжать підвищувати ставки найближчими місяцями. У той час як у США проглядається тенденція до зниження Core Inflation Rate.

Щоб поглибитися у тему, давайте все ж таки поглянемо на той показник, який безпосередньо бере до уваги ФРС при плануванні змін у своїй політиці. Це PCE (Personal Consumption Expenditure) Index, що дозволяє оцінити ціни, що сплачуються за покупки місцевих товарів та послуг.

У той час, як індекс споживчих цін передбачає використання фіксованого кошику товарів для аналізу та використовує вагові коефіцієнти витрат, які не змінюються з часом (іноді протягом кількох років), PCE Index спирається на дані про витрати за поточний та попередній період при динамічному вимірі статей витрат споживачів.

Як бачимо, жодних зрушень убік 2% (цільового значення інфляції для ФРС) і близько немає. У той час, як значення даного індексу котрий місяць коливається на рівні 4.5-4.6%, слабко реагуючи на підвищення облікової ставки, деякі учасники ринку допускають ще одне підвищення облікової ставки восени (+25 б.п.). Але в чому ринок єдиний, то це в тому, що після найближчого підвищення ставка утримуватиметься на одному рівні як мінімум до кінця року. Власне, про це ми не раз чули з яструбиних заяв Дж. Пауелла.

Global pressure

Розглянуті вище фактори дозволили подивитися на ситуацію зсередини. Але економіка — це динамічна і комплексна система зв'язків і взаємодій, тому глобальний контекст в оцінці подальших варіантів розвитку подій також варто враховувати.

2022-2023 роки для світу можна охарактеризувати періодом воєн, струсів, катаклізмів, конфронтацій, санкцій та занепадів, а от щось позитивне ледве спадає на думку. Друга за величиною економіка світу — Китай — також зробила свій внесок у економічний розвиток США та Європи, будучи їх головним контрагентом у міжнародній торгівлі, і про неї варто згадати.

Усі робили ставку на впевнене зростання китайської економіки після зняття всіх карантинних обмежень та відмови від політики Zero COVID з початком 2023 року. За підсумками ж першого півріччя провідні інвестиційні банки вже скорочують свої прогнози. Внутрішній попит у стані “гібернації“, імпорт знижується, ринок житлової нерухомості всупереч усім старанням компартії не нормалізується, кожен п'ятий представник молоді без роботи, а міжнародні корпорації на тлі конфронтації із західним світом поспішають перемістити свої виробництва в сусідні, більш лояльні та стабільні країни. Говорити про якісь райдужні перспективи, гадаю, не варто.

Перерозподіл сировинних потоків на тлі розв'язаної проти України війни також дається взнаки європейській економіці. Постачання газу та нафтопродуктів все ще потребує нових контрагентів та диверсифікації можливих ризиків, а зростання цін на тлі збільшення вартості енергоносіїв негативно позначається на суспільстві з і без того помітним рівнем безробіття.

Порушення ланцюгів постачання аграрних культур на світовий ринок, нагнітання мілітаристських настроїв Ірану та його сподвижників навколо Ізраїлю, переорієнтація ключових гравців Близького Сходу у бік Пекіна створюють для Європи список нагальних проблем, які потребують свого вирішення ще “на вчора”.

Все вищезгадане, хоч і меншою мірою, але також відноситься і до Штатів. Наступні президентські перегони також внесуть свої корективи у економічну та дипломатичну політику, що проводяться нині на міжнародній арені. Відразу після того, як визначитися доля крісла в Білому домі на наступний термін, питання економічних пакетів та комплексів заходів точно стане ще більш пильним об'єктом уваги.

Outcomes

Підсумовуючи викладені вище чинники у контексті їхнього впливу на головну на сьогоднішній день валютну пару EUR-USD, хочеться відзначити кілька речей. По-перше, аналіз показує більш рішучі та оперативні кроки ФРС щодо боротьби з відхиленнями в основних економічних показниках, якщо порівнювати їх з діями ЄЦБ. Незважаючи на можливе подальше збільшення ставки рефінансування в ЄС (на тлі стабільно високої ставки ФРС або навіть такої, що опускається), складно однозначно сказати, що європейські цінні папери будуть більш привабливими для інвесторів з урахуванням всього зовні сформованого контексту. Що, у свою чергу, не надає сили для євро.

По-друге, soft landing, про який знову почали згадувати представники ФРС, стає більш можливим, хай і в досить гіпертрофованому понятті. Інфляція, що знижується, і сильний ринок праці, ситуацію в якому всіма силами намагається виправити регулятор, як на мене, у перспективі все ж таки більш сприяє економічному розвитку, ніж одночасна боротьба і з високою інфляцією, і з високим рівнем безробіття, як це відбувається зараз в Європі.

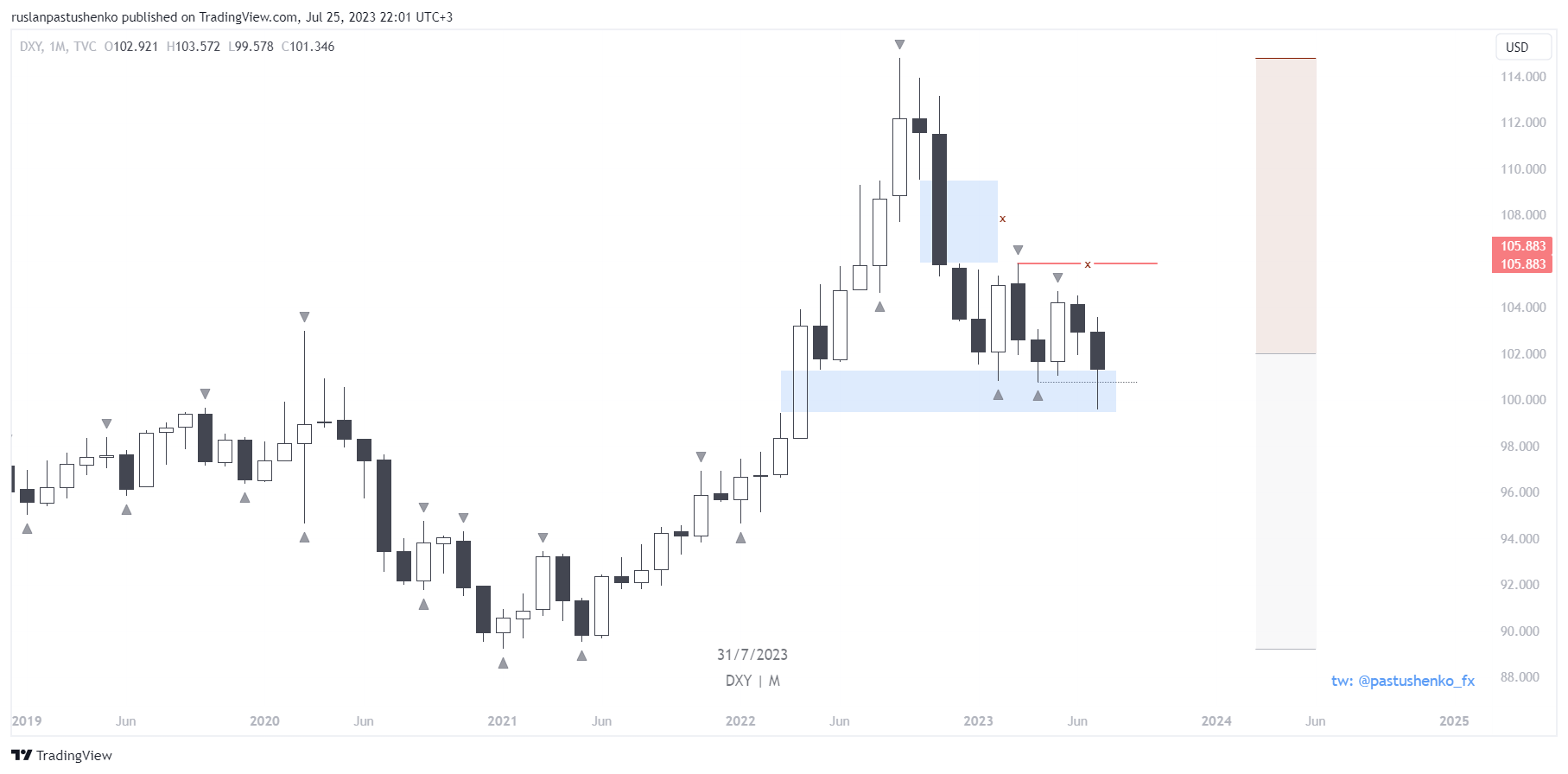

Зважаючи на графік DXY, згадані вище фактори цілком вписуються в сценарій зростання у середньостроковій перспективі до значення 105 і більше. Відповідно до тих же вище проаналізованих чинників, позиції євро до долара можуть послабитися у межах другої половини 2023 - початку 2024 року.

Як би там не було, це снэпшот економічних подій станом на 26 липня 2023 року, напередодні засідання FOMC та виступу Пауелла. Як я вже казав, економіка — штука комплексна і динамічна, тому під впливом різних змін (локальних або глобальних) можуть (і будуть) вноситися корективи до сценарію, що розглядається вище. Нехай навіть і кардинальні

Not financial advice

DYOR