[UA] US Debt Ceiling. All you need to know

Повний огляд нещодавньої кризи ліміту державного боргу в США та її наслідків для світового фінансового ринку.

Будучи з різних причин залученими до діяльності фінансових ринків та економічного контексту, ви безперечно мали помітити, як інформаційний шум зосереджувався навколо “стелі” державного боргу США. "Країну чекає дефолт!", "Це буде удар по всій світовій фінансовій системі", "Часу залишилося до 1 червня..." і сотні інших схожих заголовків — все це рясніло з передовиць світових фінансових (і не тільки) видань, ще більше розхитуючи ситуацію.

На мій подив, деякі мої “колеги по цеху”, які щодня торгують на валютних та фондових ринках, у кращому разі були піймані на гачок цього колективного божевілля, коли вони в публічній площині починали коментувати те, що відбувається. Іноді доходило навіть до поширення зовсім необгрунтованих та оманливих оцінок, що базувалися лише на емоціях і упередженості, але ніяк не на строгому аналітичному підході, оцінці причино-наслідкових зв'язків та сухих розрахунках. Загалом, хайпа було досить та певно ви й також могли його спостерігати.

У нашій справі — трейдингу — такий підхід не обіцяє нічого доброго і лише створює передумови на шляху в один кінець. При тому не досить райдужний, якщо говорити про фінансову та психологічну складову. Я хочу виправити цю ситуацію і тому в цій статті пропоную свій розгорнутий погляд на минулу (чи поки що ні?) кризу стелі держборгу США.

Всім привіт!

Мене звуть Руслан. За плечима я маю понад 5 років досвіду роботи у фінансовому секторі, бізнес-консалтингу та IT проектах, що підкріплені вищою економічною освітою. За цей час мені довелося на практиці занурюватися в різні галузі економіки, вирішувати різні завдання в рамках конкретного бізнесу та аналізувати ситуації в макро-масштабах. Зараз моя сфера інтересів лежить у площині торгівлі на валютному та фондовому ринках.

Через те, що я бачу необхідність і важливість у доступному та аргументованому донесенні якісної інформації широкому колу зацікавлених у цій сфері людей, я також ділюся всім своїм накопиченим багажем знань та досвіду в рамках ком'юніті Mirror Reflection. Ласкаво просимо і давайте проливати світло на реальний стан справ разом — без зайвої води та пафосу, натомість із факт-чекінгом та поясненням можливих практичних наслідків.

Тема регулювання стелі держборгу Сполучених Штатів є комплексною і її важливість дійсно складно переоцінити. Однак я зараз не про дебати "приймуть - не приймуть", що точилися у медіа, адже там все було досить очевидно і однозначно (аргументи наводитиму далі за текстом). Я зараз про подальший вплив прийнятої в поточних рамках угоди, яка торкнеться як фінансового сектора (ринки деривативів, валюти, індексів, ресурсних товарів), так і економіки в цілому (від простого життя пересічних громадян до функціонування підприємств та організацій).

Тут і далі я Намагатимусь уникати використання зарозумілих економічних визначень, які можуть бути невідомі широкому колу читачів. Якщо таки і доведеться їх згадувати, то наводитиму докладні приклади, щоб ви не упускали ніяких деталей.

До справи.

Importance of Debt

Відразу варто сказати, що наявність державного боргу не є автоматично чимось поганим чи страшним для країни, як би це не намагались старанно висвітлювати деякі ЗМІ. Тож дозвольте буквально трохи теорії.

Його наявність насамперед дозволяє урядам фінансувати різноманітні програми та інфраструктурні проекти. Це може включати освіту, охорону здоров'я, соціальний захист, інвестиції в економіку в цілому та конкретні важливі галузі зокрема. За рахунок позикових коштів уряд може надавати громадянам та суспільству необхідні послуги та підтримку, що сприяє економічному зростанню та добробуту. Зрештою, це призводить до збільшення податкових надходжень і в ідеалі зниження того самого боргу надалі.

У ряді випадків державний борг може бути інструментом підтримки економічної стабільності. Тимчасове збільшення боргу може допомогти подолати фінансову кризу, підтримати банківську систему чи стабілізувати економіку у періоди рецесії. Це може сприяти збереженню робочих місць та запобіганню серйозному економічному спаду.

Крім своїх безпосередніх, цільових функцій, державні облігації та інші боргові інструменти, завдяки яким і формується державний борг, є досить важливою частиною фінансових ринків. Вони надають інвесторам можливість розміщувати свої кошти у державних цінних паперах та отримувати дохід у вигляді відсотків. Це може бути особливо важливо для країн, що розвиваються, і яким вкрай необхідне фінансування для розвитку своєї економіки. Правильне управління боргом та дотримання фінансової дисципліни дозволяють країнам використовувати ці кошти для інвестицій та зростання, а не для “проїдання” та покриття поточних витрат.

Державний борг також може бути показником кредитоспроможності країни. Держави з надійними та стійкими економіками зазвичай мають можливість позичати гроші на більш вигідних умовах. Правильне управління державним боргом та погашення зобов'язань сприяють підтримці позитивного кредитного рейтингу та довіри з боку кредиторів.

Важливо відзначити, що розмір державного боргу сам по собі не є визначальним чинником його впливу на економіку країни. Вирішальне значення мають здатність країни виплачувати відсотки за боргом та своєчасне його погашення. Щоб було зрозуміліше, коротко розглянемо це на прикладі кількох країн.

Японія, наприклад, має один із найвищих рівнів державного боргу у світі, що перевищує 200% від ВВП. Попри це японська економіка зберігає стабільність. Країна володіє високим ступенем довіри з боку міжнародних інвесторів, що дозволяє випускати облігації з низькими відсотковими ставками. Причина? Її економіка заснована на високій продуктивності праці, інноваціях та експортноорієнтованому виробництві, що сприяє генерації валютних доходів та полегшує управління державним боргом.

Німеччина також має значний рівень державного боргу, що становить близько 70% від її ВВП. Тим не менш, Німеччина має одну з найсильніших економік у Європі і має статус надійного позичальника. Чому? Справа в тому, що її фінансова стабільність спирається на високу продуктивність, експортну орієнтацію та ефективну систему оподаткування. Крім того, низькі відсоткові ставки на єврооблігації Німеччини знижують витрати на обслуговування боргу.

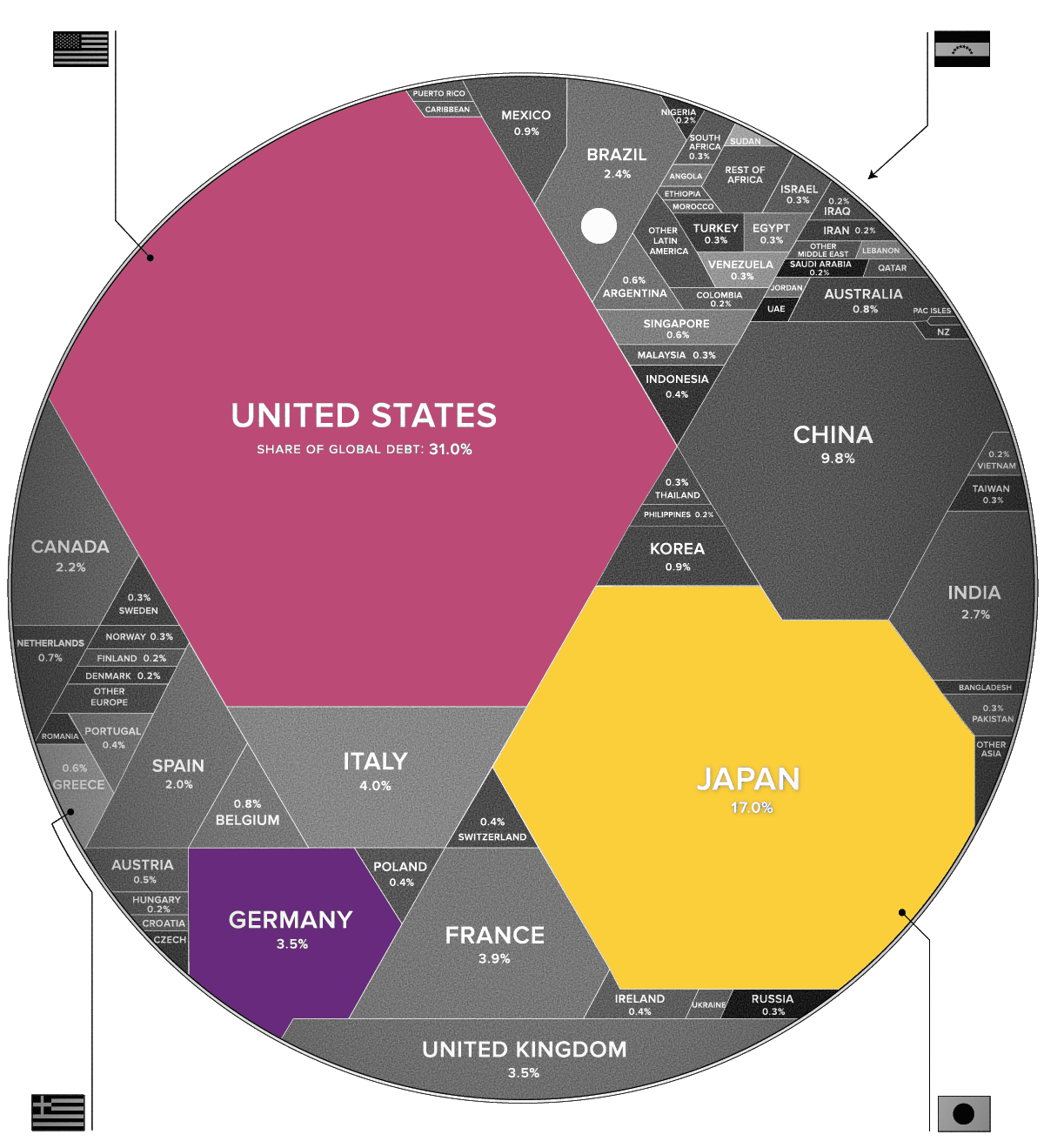

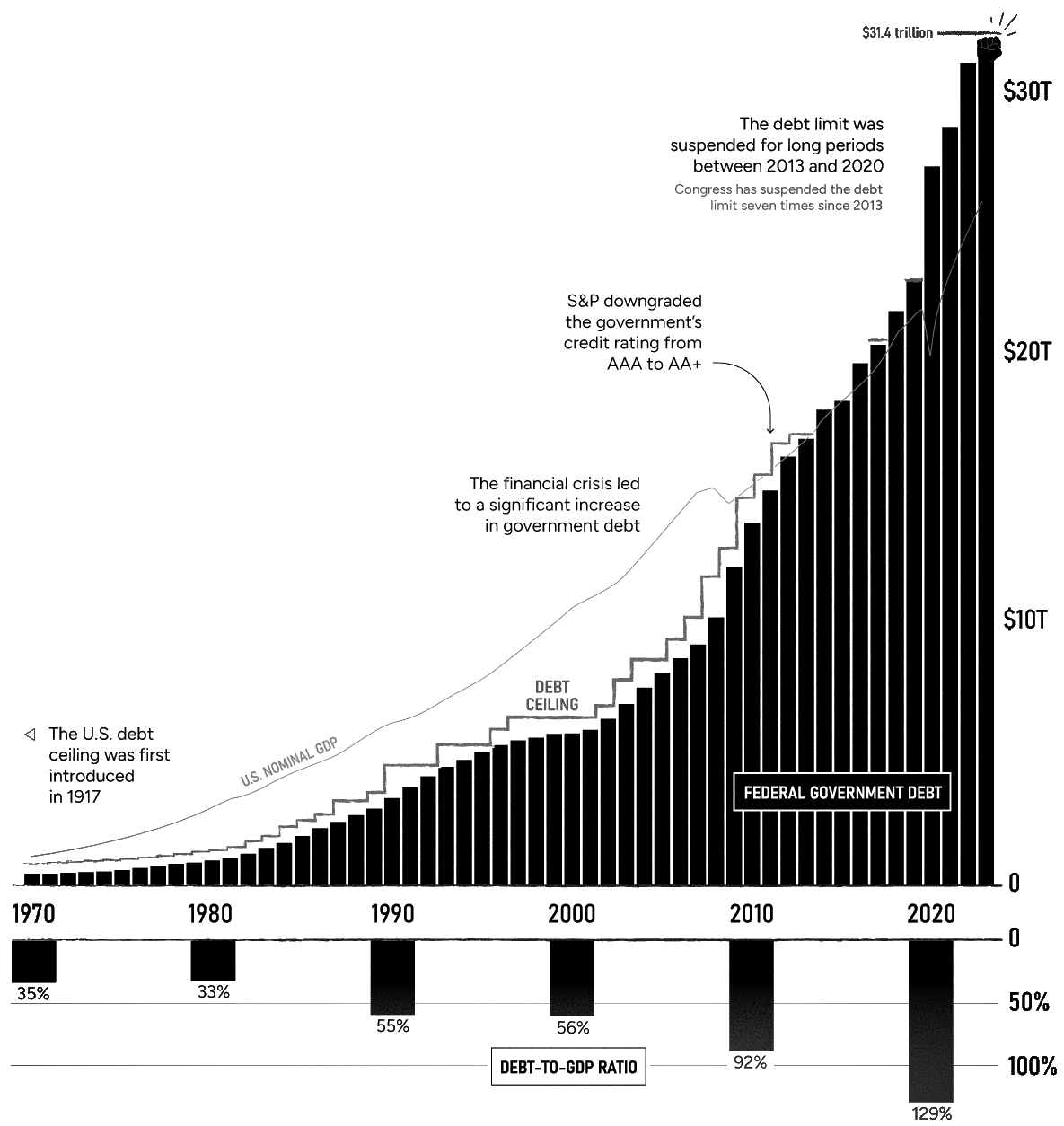

Ну і звичайно ж Сполучені Штати. США мають один із найвищих рівнів державного боргу у світі як в абсолютних значеннях ($31.4 трильйони на кінець 2022-го), так і у відносних (понад 100% від ВВП). Однак США продовжують залучати інвесторів, а їх державні облігації вважають одними з найбільш надійних активів. З чим це пов'язано? Звичайно ж з роллю долара як резервної валюти світу, а також з глобальним попитом на

американські цінні папери. Крім того, США мають розвинену та диверсифіковану економіку, побудовану на інноваційному підході та підприємницькому дусі (так-так, додаємо сюди ж ту саму American dream). Якщо коротко, це й забезпечує державі доходи на подальшу виплату більшої частини боргу.

Очевидно, що давати можливість завдяки кредитам стимулювати економіку само по собі здорово, а відсутність такої можливості може загрожувати негативними наслідками в довгостроковій перспективі. Під час роботи в Big4 я на практиці переконався, що нестача позикових коштів може призвести навіть до більш серйозних економічних проблем, ніж надлишок — у такому випадку є ризик втрачених можливостей. Це правило актуальне як на рівні підприємств, так і на рівні держав.

Головне питання, яке ви повинні собі ставити в контексті розгляду боргу (державного або будь-якого ще) — чи достатньо продуктивно використовуються взяті в борг кошти, щоб у подальшому можна було отримати потрібний прибуток для виплати відсотків?

Важливо, що існує певна межа, після якої безперервне збільшення державного боргу може стати проблемою. Високий рівень боргу може знизити довіру інвесторів та збільшити витрати на обслуговування займів. Тому уряди повинні забезпечувати стійкість та помірність в управлінні державними зобов’язаннями, щоб мінімізувати ризики та забезпечити довгострокову фінансову стабільність.

Тримаймо це в умі. А поки не буду вас сильно морити теорією. Неоьхідну базу ми пройшли, переходимо ближче до предмета нашої розмови.

Back to History

Спершу вважаю за потрібне також трохи торкнутися історії, аби ви краще розуміли, що взагалі до чого і звідки взялася вся ця катавасія.

Спочатку, ще у далекому 1790 році, американський уряд отримав борги, що виникли результаті війни за незалежність, а також через фінансові труднощі, із якими він зіштовхнулося у процесі становлення нової країни.

Головна причина запровадження держборгу полягала у тому, щоб забезпечити необхідні кошти для розвитку економіки та інфраструктури країни. Створення взагалі такого інструменту, як держборг, дозволило уряду США залучати капітал із різних джерел, включаючи внутрішніх та зовнішніх інвесторів, з метою фінансування проектів та забезпечення бюджетних потреб. Власне, логіка там закладалася та сама, що яку ми розібрали вище.

З часом держборг США продовжував зростати через різні фактори, такі як: фінансування війн, економічні кризи, просування соціальних програм і впроваддення фіскальних політик. Конгрес, по суті, до цього мав повну свободу дій в управлінні фінансами країни.

Під час Першої світової війни, коли були потрібні значні фінансові ресурси, Уряд США почав активно позичати гроші, щоб фінансувати свої військові витрати. Тому бажання контролювати дефіцит на федеральному рівні та забезпечити фінансову дисципліну і спонукало встановити стелю держборгу.

Він був введений у 1917 році з ухваленням закону про стелю боргу (Debt Ceiling Act). Цей закон надав уряду США обмеження на максимальну суму, яку можна зайняти шляхом випуску облігацій та інших боргових інструментів.

З того часу стеля державного боргу періодично підвищувалася або змінювалася законодавчо. Це дозволяло уряду США продовжувати позичати гроші та покривати бюджетні витрати, не перевищуючи встановленої стелі і відповідним чином не порушуючи жодних юридичних норм. Після закінчення Другої світової війни він ліміт був змінений понад 100 разів. Так, ні на що не натякаю, просто до слова.

Але на те є ще одна причина, яку чомусь не дуже часто згадують. І вона також відіграла не остнню роль у прийнятті такого поняття, як стеля державного боргу. Мова йде про політику.

Politics

Питання підняття стелі державного боргу найчастіше за все стає суперечливим і політично значущим через розбіжності у поглядах між політичними партіями в США, головними з яких як ви знаєте є дві — демократи та республіканці.

Важливість цього аспекту пов'язана з кількома факторами:

Рішення про підвищення стелі впливає на фіскальну політику країни, включаючи рівень витрат та оподаткування. Різні політичні партії можуть мати різні підходи до фіскальної політики та бачення ролі уряду в економіці, що призводить до розбіжностей щодо підняття стелі боргу. Це по-перше.

А як щодо безпосереднього розподілу владних ресурсів? Підняття стелі боргу може викликати обговорення у тому, як і куди розподіляти федеральні кошти. Різні політичні партії та групи інтересів можуть мати різні пріоритети та погляди щодо спрямування бюджетних коштів, що впливає на політичні дебати у питанні підняття стелі державного боргу. Це по-друге.

Також різні партії можуть мати відмінні погляди на роль уряду, ринкову економіку, соціальні програми та навіть роль США у світі. Ці ідеологічні розбіжності можуть відображатися у тому числі в дебатах про ліміт державного боргу та впливати на політичні рішення у цій галузі. Досить пригадати активну політичну боротьбу Байдена та Трампа на попередніх президентських виборах. Це по-третє.

Історично так склалося, що питання підняття ліміту державного боргу часто стає об'єктом політичної гри та торгів між партіями. Це пов'язано з тим, що партійні лідери використовують це питання як важіль для досягнення своїх політичних цілей та намагаються досягти конкретних компромісів та угод в обмін на підтримку рішення по боргу (передаю привіт 2011-му). Це може призводити до жорстких та складних політичних ситуацій, особливо коли партії перебувають у протиріччі або коли політичний клімат дуже напружений.

А тепер поставте собі питання — у чому різниця між всім викладеним вище і тим, що відбувалося усю весну 2023-го? Перш ніж дати вам відповідь на це питання, я спочатку зупинюся на передумовах і, що важливо, безпосередньо самих причинах, які викликали

нинішнювже минулу(?) кризу зі стелею держборгу в США.

Background

Повернемося в здавалося б вже далекий 2020 рік. Що ви пам'ятаєте про нього? Карантин, що хвилями накочує на усі країни; різке зростання безробіття в усьому світі; крах фондових ринків та акцій на ~30-50%; зупинка авіасполучення та колапс у сфері логістики. Припускаю, щось із перерахованого дуже ймовірно спадає вам на думку, коли мова заходить про той період.

Почнемо з простого. Що в цей момент відчувала більшість країн світу? Різке зростання безробітних, замкнених у себе в будинках — потрібна допомога (кеш). Системно важливі підприємства, що раптом опинилися на межі колапсу — потрібна реструктуризація боргів і субсидування (знов кеш). Система охорони здоров'я, яка пережила, м'яко кажучи, не найбільш посильний для неї стрес-тест — потрібні урядова допомога та субсидування (ще більше кешу).

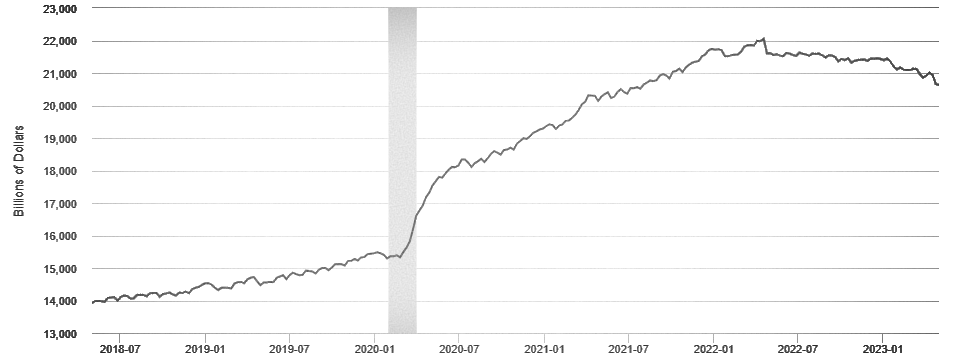

Як бачимо, потреба у фінансуванні різноманітних напрямів економіки в одну мить стала головним завданням американського (та й не тільки) уряду, без перебільшення ставши життєво важливим питанням. У результаті ми отримали дуже помітне збільшення грошової маси (М2) в економіці, що не могло безслідно пройти для наступних періодів.

Логічне питання: не могли ж ці гроші взятися просто з повітря? Забудьте цю заїжджену до дірок історію про “друкують долари скільки їм заманеться” і дозвольте декількома словами пояснити, як це все працює (привід для цього вдалий як ніколи).

Попередньо ми вже розібрались, що держава може брати гроші в борг у різний спосіб, найпоширенішим з яких є випуск держоблігацій. Ці самі облігації в Штатах випускає Казначейство США (United States Department of the Treasury), тому вам напевно часто доводилося чути ці папери під такими назвами, як Treasuries, T-bills або ж Bonds. Всі вони належать до казначейських цінних паперів, відрізняючись лише терміном погашення.

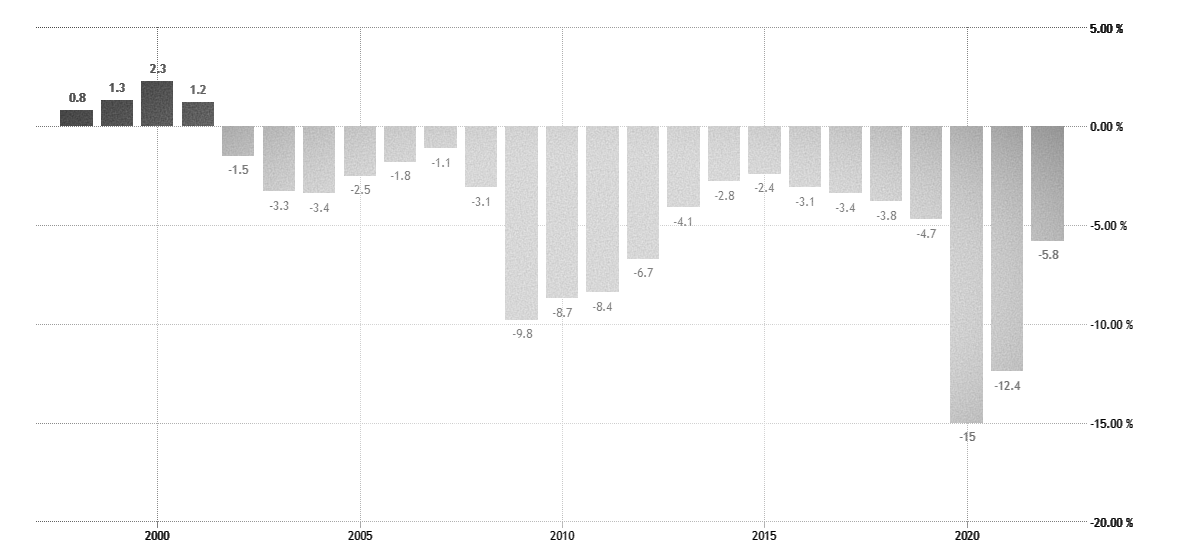

Починаючи з 2002 року бюджет Сполучених Штатів дефіцитний, тобто витрати (соцпроекти, інфраструктура, оборонна промисловість тощо) перевищують доходи (податки та збори, доходи держпідприємств і таке інше). Тому уряд США змушений вдаватися до покриття цієї різниці — дефіциту — за рахунок залучення позикових коштів, під які вони випускають облігації (трежеріс). У сучасній економіці за подібним принципом влаштовано функціонування фінансових систем більшості цивілізованих країн світу.

У цьому плані 2020 рік не став винятком. Американський уряд ухвалив кілька масштабних пакетів фіскальних стимулів, спрямованих на підтримку економіки під час пандемії. У рамках цих заходів було передбачено значне збільшення витрат уряду, що призвело до збільшення обсягу випусків Treasuries для покриття додаткових витрат з бюджету.

Коли я кажу “значне збільшення”, я маю на увазі прийнятий у березні 2020-го Coronavirus Aid, Relief, and Economic Security Act (CARES Act) на 2.2 трильйона доларів. Потім були прийняті додаткові пакети допомоги, такі як Consolidated Appropriations Act, 2021 (стимули у розмірі близько 900 мільярдів доларів) та American Rescue Plan Act (допомога ще на 1.9 трильйона доларів).

Врахуйте також фінансування наукових досліджень з розробки вакцин, закупівлю медичного обладнання, захисного спорядження, а також інші непрямі заходи підтримки економіки — кінцева сума вийде ще більшою.

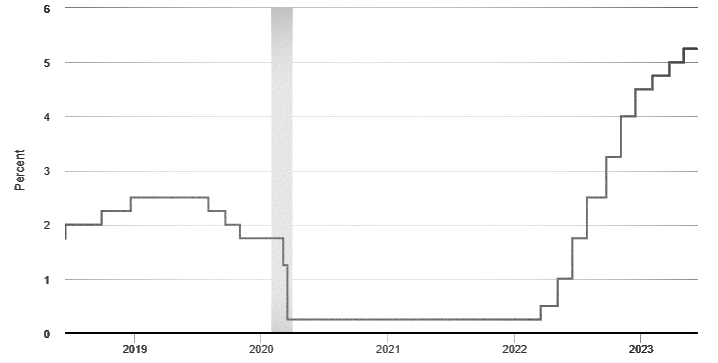

Крім того, не могла залишитися осторонь і Федеральна Резервна Система США. Нагадаю, що її основними функціями є виконання обов'язків центрального банку США, підтримка балансу та стабільності фінансової системи та економіки в цілому (включаючи інфляцію та безробіття). Тому ФРС увірвалася в ситуацію, як то кажуть, "з двох ніг", прийнявши рішення про зниження відсоткової ставки практично до нульового рівня і впровадивши програму “кількісного пом'якшення” (Quantitative Easing).

Що це означає для ринків?

Все просто. Дешеві гроші, тобто кошти, які можна було зайняти під привабливіший для позичальника відсоток. Значну частину всіх казначейських облігацій тримає ФРС, яка активно почала скуповувати їх ще із 2008 року в рамках політики кількісного пом'якшення після світової фінансової кризи. Розглянутий випадок з COVID не був винятком.

Тобто доступні (”вертольотні”) гроші через механізм випуску казначейських облігацій та фінансування держпрограм буквально заполонили економіку, рятуючи її від COVID-19 у ролі “чорного лебедя”. Пам’ятаємо про це і рухаємось далі.

Тепер розглянемо учасників економіки з іншого боку. Мова піде про споживачів. У цей час накопичення пересічного американця переживали зростання. А й справді, будучи закупореним у чотирьох стінах, відгородженим від таких звичних раніше соціальних благ у вигляді кафе, ресторанів, концертів, кіно та подорожей (простіше кажучи, від звичайного дозвілля), на що ще можна витратити гроші? Економічна активність громадян переживала спад.

Тому під час карантину та відповідних обмежень багато людей скоротили свої витрати і почали активніше накопичувати заощадження. Це призвело до подальшого збільшення грошових коштів у обігу та потенційно сприяло зростанню попиту на товари та послуги після зняття обмежень. А як ми знаємо, якщо пропозиція не зможе швидко адаптуватися до зростання попиту, це може призвести до підвищення цін та інфляції.

Через все ті ж обмеженя і закриття під час карантину, у багатьох споживачів просто не було можливості витратити свої кошти на різні товари та послуги. Після їх зняття економіки зазвичай виникає таке явище, як реалізація відкладеного попиту. У цей час споживачі прагнуть задовольнити свої накопичені потреби, що призводить до зростання попиту на певні товари та послуги, а також до підвищення цін і тієї ж інфляції. Сполучені Штати не стали винятком, достатньо згадати темпи відновлення авіаперевезень після скасування локдауну.

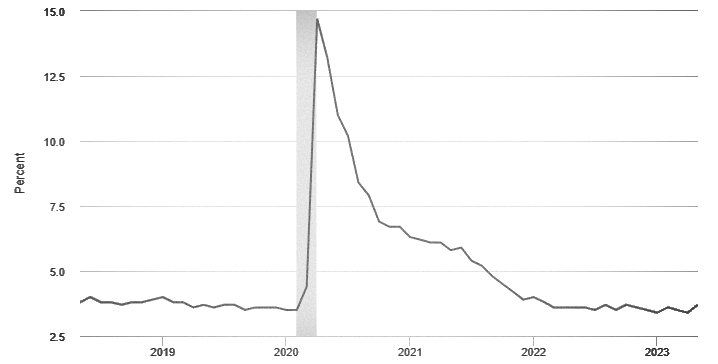

І, звичайно ж, перезапуск економіки. Після зняття обмежень та відновлення економічної активності ФРС продовжила тримати ставку на рівні, близькому до нульового. Такими заходами вона стимулювала швидше відновлення ділової активності в країні. Наслідки збільшення грошових потоків та обороту коштів не змусили на себе довго чекати і вже з початку 2021 року відбулося помітне зростання інфляції в країні.

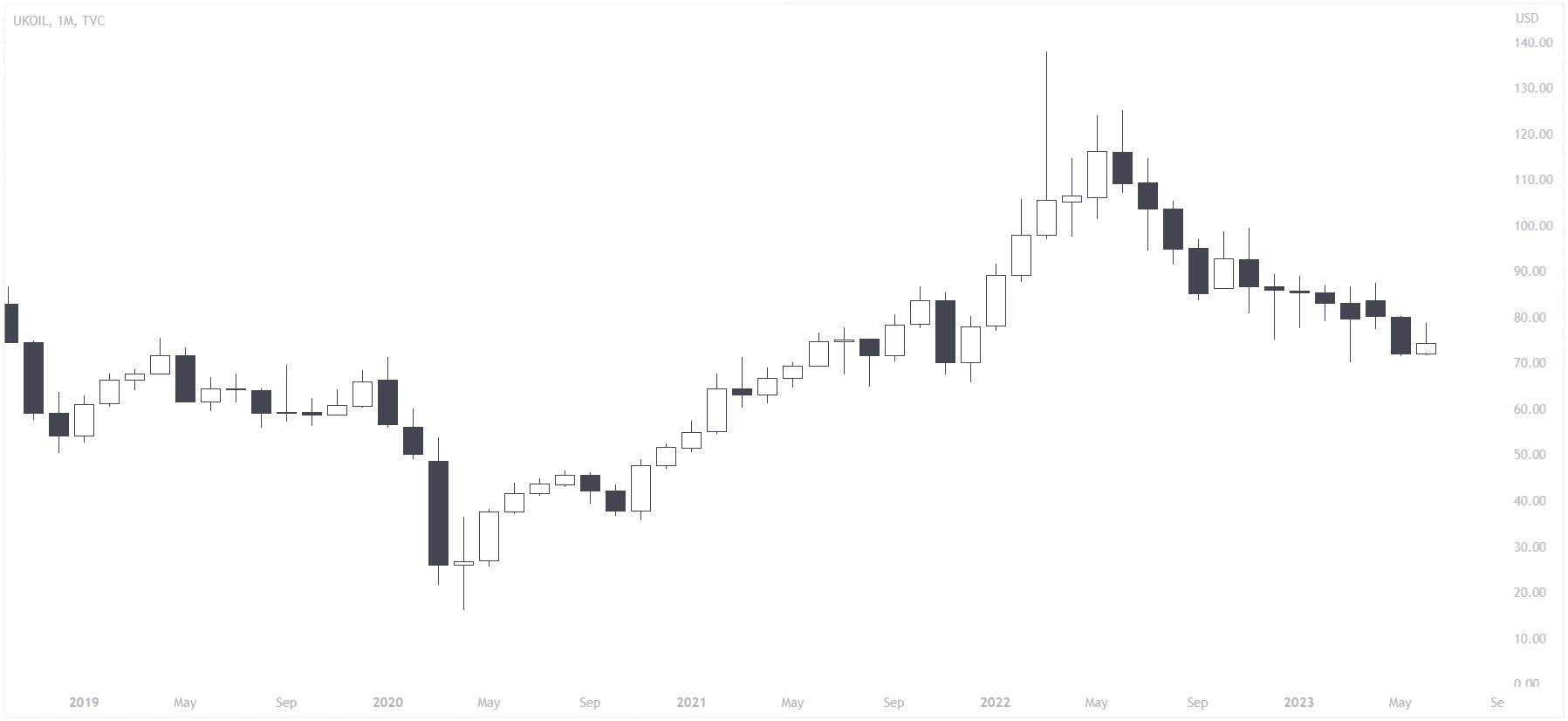

Після пережитої світової кризи відновлення провідних світових економік спонукало підприємства до нарощування виробництва товарів та послуг. Це як ефект доміно спрямувало графіки commodities (сировинних товарів) вгору, де нафта опинилася у центрі уваги.

Яка була реакція влади та регуляторів?

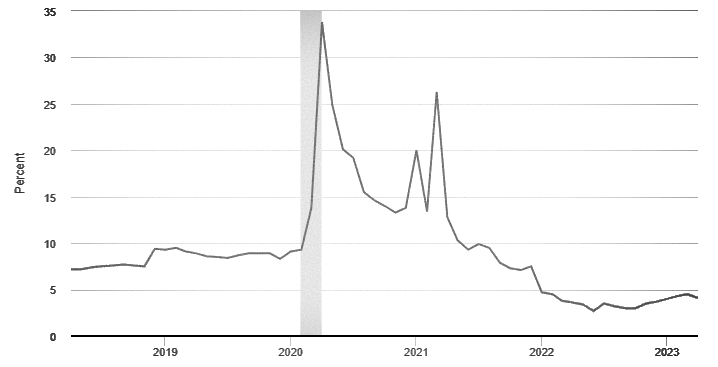

Як ми бачимо з графіків вище, ФРС вирішила діяти лише на початку 2022 року, коли ціна на нафту за попередні кілька кварталів вже встигла подвоїтися. Вартість енергоресурсів є однією з ключових статей витрат під час виробництва, тому такі зміни без перебільшення відчув на собі кожен американець. Підвищення ціни на паливо, збільшення рахунків за комуналку або ж витрат на продуктовий кошик — інфляція, що досягла значення в 9%, стрімко проявилася назовні.

Енергетична криза, яка до цього близько року назрівала в Європі, у 2022 році з початком повномасштабної війни росії проти України досягла свого апогею. Вимушені метаморфози в енергетичному секторі Європи запустили ланцюгову реакцію на весь ринок. Лише у травні 2022-го ціна на нафту стала здавати свої пікові позиції. Проте цього було цілком достатньо для американської економіки, щоб Федеральна Резервна Система почала активно боротися з інфляцією шляхом агресивного підвищення процентних ставок.

До чого я взагалі про це все так докладно розповідаю і яке це стосується стелі державного боргу? До чого тут коронавірус, дешеві кредити, нафта, інфляція та ФРС зі своєю ставкою?

Як я сказав спочатку, питання держборгу досить комплексне. І щоб зрозуміти, куди (а головне чому) ми рухатимемося далі, потрібно осмислити причино-наслідкові зв'язки, які перебувають за лаштунками того, що відбувається. Всі перелічені події і процеси змушували уряд Сполучених Штатів активно втручатися у справи своєї економіки, спочатку фінансово рятуючи її від колапсу, а потім все також фінансово стимулюючи процес активного відновлення.

Часи дешевих грошей минули, відсоткова ставка зросла, а обсяг зобов'язань, що дуже роздувся, у вигляді виплати відсотків по облігаціях нікуди не подівся. Так ми плавно підходимо до січня 2023-го — моменту, на який американська економіка чекала кілька років.

January 19, 2023

Цього дня міністр фінансів Сполучених Штатів Америки вийшла на публіку із заявою, в якій оголосила про наступне: Казначейство вживає надзвичайних заходів, щоб уникнути дефолту та продовжити оплачувати рахунки федерального уряду, оскільки США досягли ліміту державного боргу, встановленого в межах 31.4 трильйона доларів.

Тоді Йєллен заявила, що Казначейство призупинить нові інвестиції у Фонд пенсійного забезпечення та непрацездатності державної служби та Фонд медичного страхування пенсіонерів поштової служби до 5 червня 2023 року. За обставин, що склалися, це рішення було прийнято з метою продовжити у встановлені терміни погашати свої зобов'язання, поки стеля державного боргу не буде піднята.

І тут наша увага підходить до Treasury General Account (TGA). Можливо, ви вже чули щось про нього. Це основний банківський рахунок уряду США у Федеральному резервному банку, , на якому під керівництвом Міністерства фінансів (воно ж Каначейство) зберігаються кошти федерального уряду США. До них відносяться надходження від податкових доходів, позикових коштів, продажу облігацій та інших джерел фінансування уряду. Рахунок TGA загалом використовується для управління державними витратами, виплати державних зобов'язань та підтримки балансу уряду.

Робота рахунку TGA здійснюється у тісній співпраці між Міністерством фінансів США та Федеральним резервним банком. Коли уряд США потребує фінансування своїх витрат, він може запросити переказ коштів з рахунку TGA на інші рахунки, щоб покрити свої зобов'язання. У міру накопичення дефіциту або збільшення державних витрат баланс на рахунку TGA може зменшуватися, і уряд може бути змушений залучати додаткове фінансування або збільшувати обсяги державного боргу.

Крім Treasury General Account, Міністерство фінансів США на щоденній основі також управляє іншими інструментами та використовує різні джерела для фінансування своєї операційної діяльності. До них можуть належати насамперед позики через випуск державних облігацій, податкові доходи, прибуток ФРС та інше. Саме тому, коли можливість залучати нові позики стала недоступною, а весняні податкові надходження не виправдали очікувань, Йєллен була змушена звернутися до “надзвичайних заходів”. Тобто впевнено спускати кеш із TGA. Фух, тут начебто розібралися.

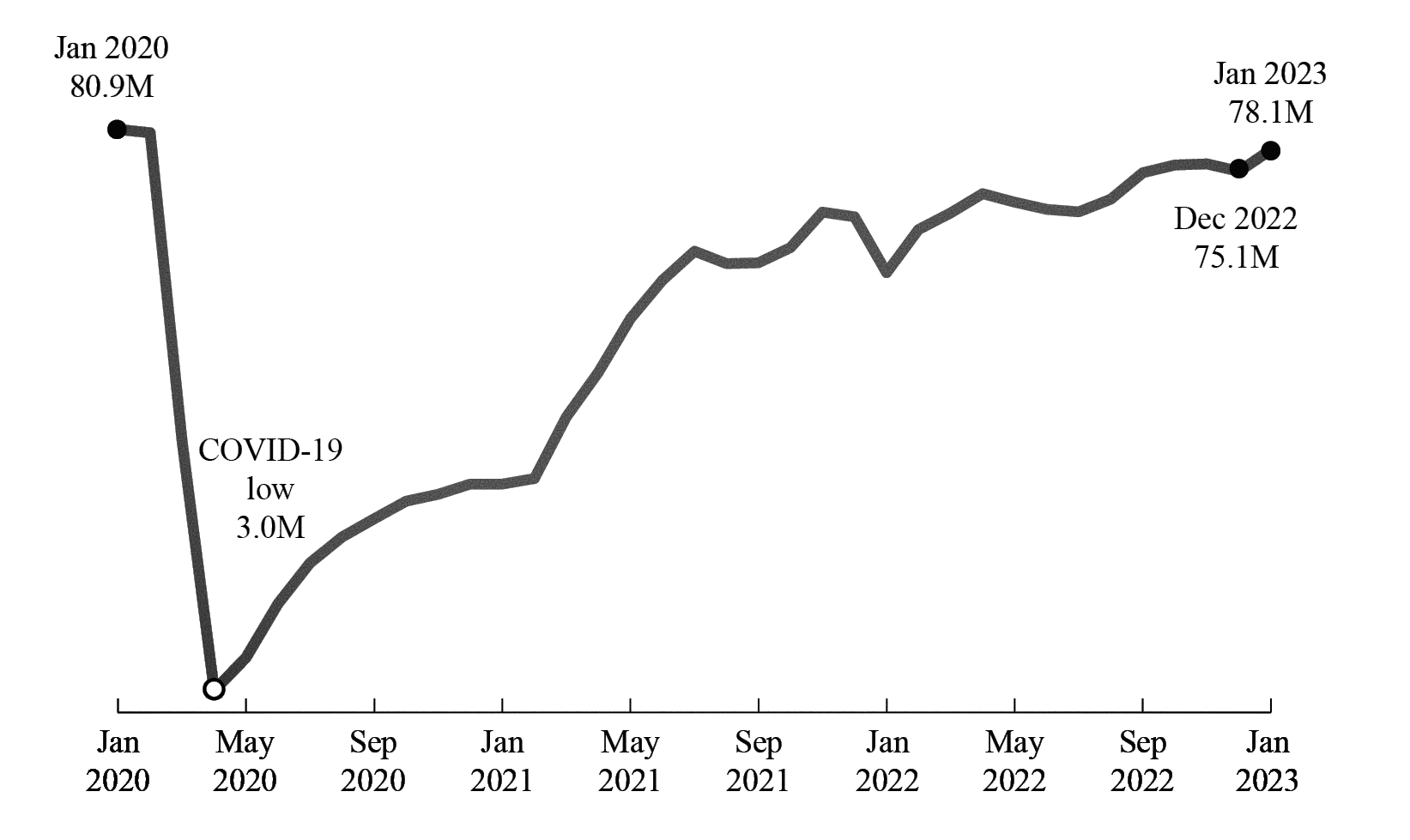

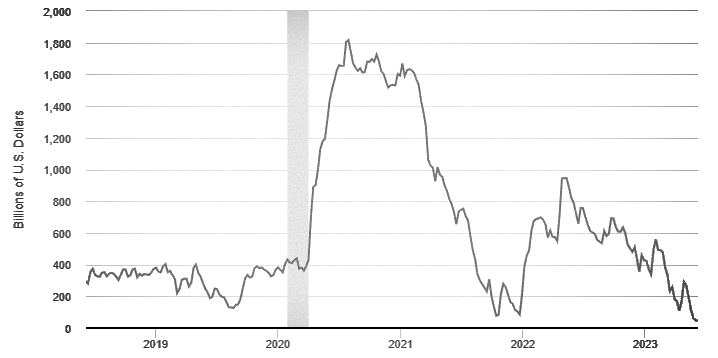

Тепер безпосередньо про гроші. Як правило, Казначейство націлене на утримання балансу в межах 500–600 мільярдів доларів, щоб забезпечувати достатній буфер на випадок подібних ситуацій, про які йдеться у цій статті. Оскільки Казначейство вжило «надзвичайних заходів», щоб уникнути перевищення стелі боргу, баланс скоротився і в травні цього року становив лише 49 мільярдів доларів.

Падіння балансу фактично додало ліквідності на ринках у той самий час, коли Федеральна резервна система також вивільнила додаткову ліквідність після краху Silicon Valley Bank (SVB) і кількох інших регіональних банків.

X-Date

Спустошення головного казначейського рахунку (TGA) та відсутність компромісу серед влади підливали олії у вогонь. Йєллен точно не могла сказати, коли варто чекати на цей “день Х”, розмито кажучи про початок червня як про кінцевий дедлайн. У ЗМІ почали з'являтися і все частіше звучати фрази про неминучий дефолт і нову світову фінансову кризу. Однак ні на чому іншому, окрім псевдоаргументів та емоцій, такі серйозні заяви більше не будувалися.

Ні, я з вами повністю погоджуся, якщо ви скажете, що американська економіка далека від ідеалу, балансу та рівноважного стану. У цьому немає сумнівів. Але спираючись на цілком об'єктивні чинники, очікувати дефолту найбільшої світової економіки, під фінансову систему якої підв'язана решта світу, очікувати було б як мінімум нераціонально.

Щоб не бути голослівним, задля справедливості відмічу, що ще 24 травня для нашого ком'юніті я проводив стрім у Discord, де більше години розбирав питання державного боргу Сполучених Штатів і в тому числі причини, за якими дефолту не станеться. З вашого дозволу коротко викладу їх нижче.

Історичні паралелі. Починаючи з 1997 року, ліміт державного боргу переглядався 22 (!) рази. При чому три рази це було зроблено при Трампі, за час президентства якого зобов'язання країни зросли аж на 8 (!) трильйонів доларів. Подібного роду суперечки між представниками партій вже мали місце в новітній історії. У 2011 році була схожа ситуація, але адміністрація Обами в результаті також знайшла компроміс і дефолту (який тоді з такою ж пристрастю пророкували звідусіль) не сталося.

Положення у світі. США без перебільшення займають лідируючу позицію на світовій економічній арені, а державні цінні папери країни вважаються одними з найнадійніших активів для інвестування. Чи буде уряд країни, яка вирішила допустити дефолт, тим самим стріляти в ногу не тільки собі, а й усім іншим країнам, які тримають у резервах долари і трежеріс? Але бог із ними з тими іншими країнами. У такому разі і фондовий ринок Сполучених Штатів — як найліквідніший притулок для вільної валютної виручки іноземців — чекатиме на небачений відтік коштів. Кому це потрібно, та ще й перед виборами?

Вибори в 2024-м. Як представнику демократів і чинному президенту Байдену, який вже виявив бажання переобиратися на другий термін, так і Маккарті (спікер Палати представників), що представляє в цих дебатах республіканців, відсутність компромісу і провал угоди з підняття стелі державного боргу точно не додали б очок перед майбутньою виборчою кампанією.

Конфронтація з Китаєм. Я вважаю важливим винести цей аргумент в окремий пункт. Поки що справа не дійшла до якихось військових сутичок, основним приводом для яких зараз розглядається Тайвань. Проте заперечувати існуючу між двома країнами напруженість та віддалену подобу формування геополітичних блоків як мінімум безглуздо. У цій гонці для Штатів немає варіанта “сісти в калюжу” і дати опонетну всі козирі в руки, поставивши при цьому під сумнів свою фінансову (і політичну) стійкість для найближчих партнерів.

Resolution

А зараз те, що дивує(ні) мене найбільше. Епопея завершилась. Угода підписана. Усі можуть видихнути з полегшенням. Адже так?

Важливо відзначити, що для фінансових ринків історія на цьому, як мінімум, не закінчується. Після кількох тижнів переговорів, Байден та Маккартні у своєму фінальному рішенні зійшлися на скороченні видатків федерального бюджету на 1.5 трильйона доларів у найближчі 10 років. У фокусі уряду залишать лише основні соціальні програми.

При цьому ліміт держборгу не буде підвищено. Його дія була призупинена в цілому. Дедлайн — до 1 січня 2025 року, якраз під початок нового президентського терміну.

Going further. Why TGA?

Все те, що я написав вище, має дозволити вам зрозуміти логіку цієї кризи та причини, які за нею стояли. Тепер давайте застосуємо отримані знання та інформацію для того, щоб аргументовано спрогнозувати можливі подальші шляхи розвитку фінансової системи Сполучених Штатів та зрозуміти, який вплив це матиме на ринки.

Не дарма я приділив стільки уваги TGA. Виснажені фінансові резерви потрібно поповнити і зробити це оперативно як мінімум для адекватного функціонування щоденної діяльності Казначейства. Учасники ринку розходяться на думці, до яких значень відбуватиметься відновлення балансу. Але, на думку більшості аналітиків, відновлення здорового балансу TGA вимагатиме випуску казначейських облігацій на суму від 750 мільярдів до 1 трильйона доларів протягом наступних трьох-чотирьох місяців. Чи не погано, правда? А тепер розберемо на пальцях, як і за якою логікою це працюватиме.

Якщо максимально спрощувати, то у звичайних умовах можна виділити кілька суб'єктів, на яких прямо чи опосередковано позначається емісія цінних паперів Казначейства. Це безпосередньо саме Казначейство, ФРС, комерційні банки, а також підприємства та домогосподарства. Яким чином відбувається взаємодія між ними?

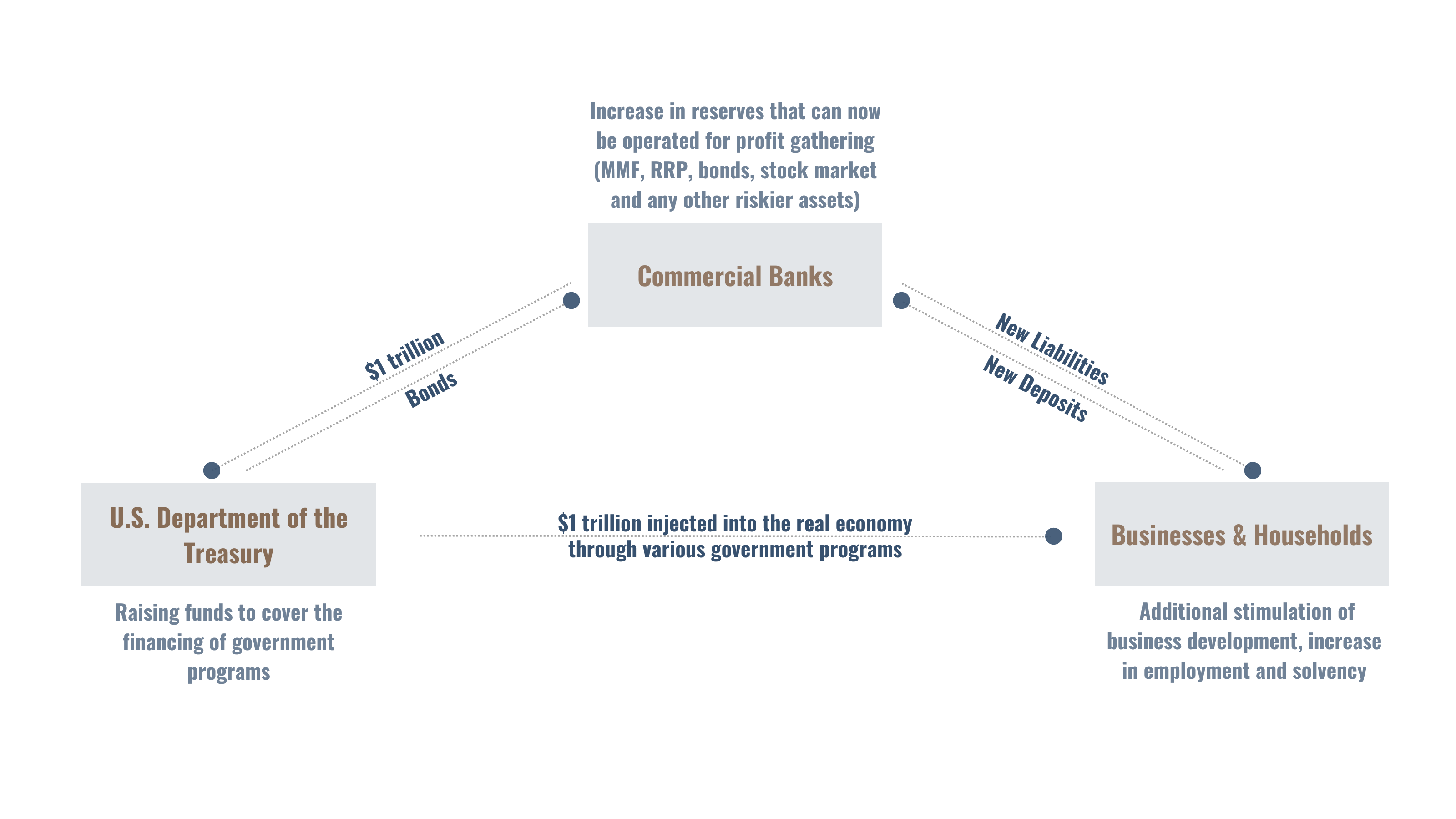

Уявімо, що владі Сполучених Штатів необхідно залучити кошти під нову розроблену державну програму (і якщо вже на ринку склалася думка про залучення 1 трильйона доларів, то давайте для простоти оперувати цією сумою в нашому уявному прикладі). Ця державна програма може стосуватися підвищення рівня життя громадян як напряму (шляхом прямих грошових вливань), так і опосередковано. До прикладу, це можуть бути не допомоги на випадок безробіття, а натомість дотації підприємствам для створення нових робочих місць. Незалежно від методу (прямий чи опосередкований), економічні блага у вигляді фінансування розподілятимуться серед домогосподарств та підприємств і зрештою потраплять у реальну економіку, привносячи позитивний ефект.

Через можливу відсутність вільних коштів (нагадаю, що державний бюджет США дефіцитний) Казначейство виходить на ринок облігацій з емісією цінних паперів. Якщо вже зовсім спрощувати, то самі папери — облігації — на суму 1 трильйон долларів йдуть інвесторам, інвестовані кошти яких формують пул подальшого фінансування нашої умовної урядової програми.

За підсумком, ця ін'єкція в 1 трильйон доларів потрапить на банківські рахунки американців та їхніх підприємств у вигляді різноманітних депозитів. Для банків це означає:

збільшення як зобов'язань (+ $1 трлн., який потрібно буде повернути вкладникам та ще й з відсотками);

так і збільшення резервів, якими тепер можна оперувати для отримання прибутку (MMF, RRP і в тому числі вкладення коштів у Treasuries).

Коротше кажучи, в даному випадку банківські резерви не скорочуються, коли уряд випускає облігації на фінансування дефіцитних витрат.

Начебто нічого підозрілого не відбувається, вірно?

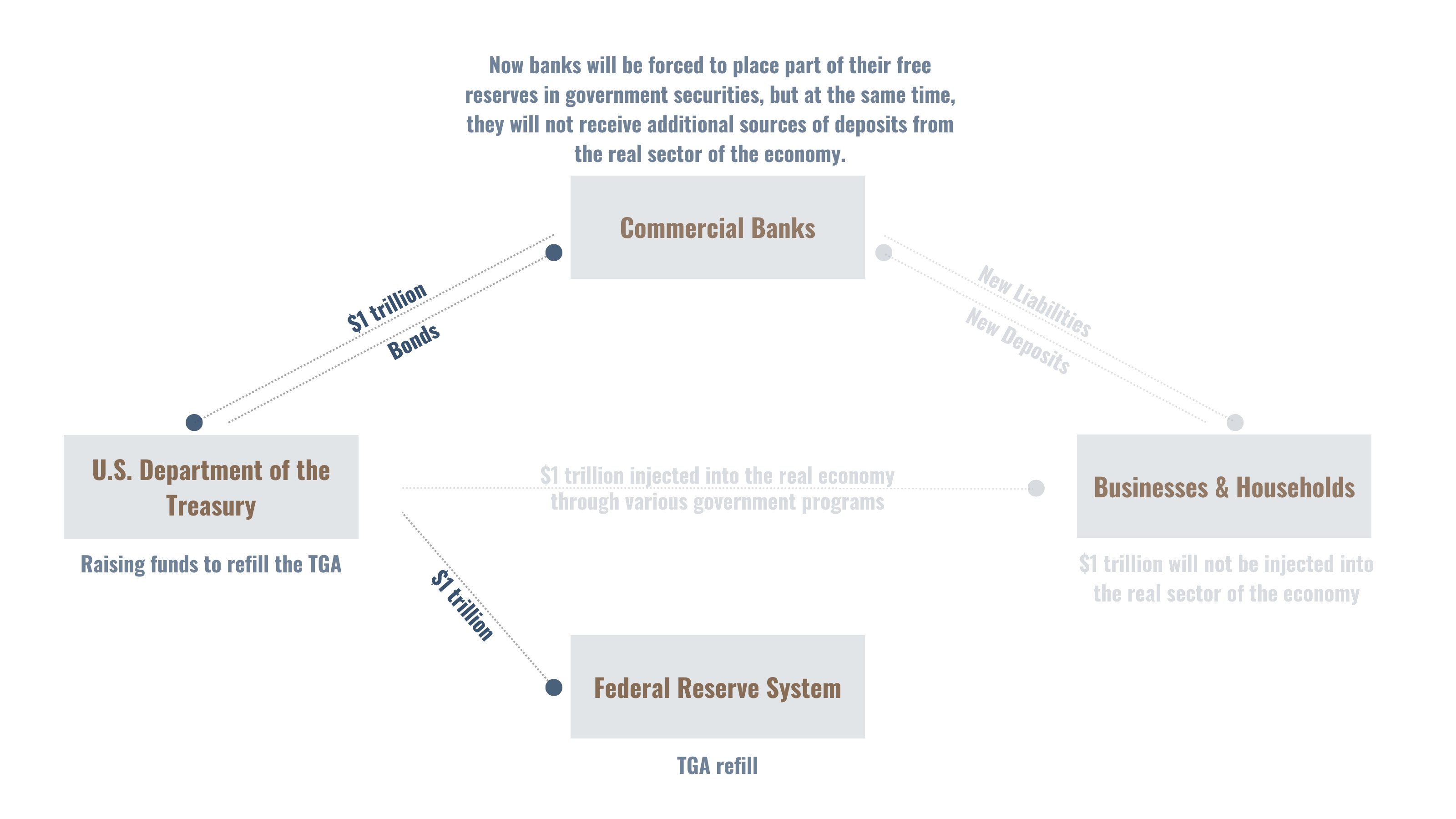

Так, все вірно. Але зараз ми стикаємося із ситуацією, коли невеликі корективи в цю схему кардинально змінюють усю суть того, що відбувається. Як-то кажуть, стежте за руками, адже тепер це буде виглядати наступним чином.

По-перше, Казначейство має випустити облігації з метою поповнення балансу свого рахунку для підтримки здорового рівня операційної діяльності. Бачимо перше нестикування — гроші в сумі нашого умовного $1 трлн. у реальний сектор економіки не підуть.

По-друге, зростанню зобов'язань банків нічого не сприятиме, оскільки будь-яких додаткових джерел депозитів із реального сектору економіки вони поки не отримують. А ось з активами все, як і раніше, і частину вільних резервів банки тепер будуть змушені розмістити в державних цінних паперах.

Саме таким чином відбуватиметься відновлення балансу TGA, яке у вузьких колах фінансистів іменують як liquidity drain, тобто скорочення ліквідності. Весь удар припадає на банківські резерви.

У вас могли виникнути одразу два питання: а чому резерви банків вважаються ліквідністю і чому банки будуть змушені заходити у щойно надруковані казначейські облігації? Що ж, відповідаю.

Liquidity

Насамперед резерви банків є частиною високоякісних ліквідних активів (HQLA). Чим більшим буде обсяг цих резервів, тим більш диверсифікованим буде банківський портфель активів. Я маю на увазі те, що значні обсяги резервів дозволяють банку збільшити свою присутність на ринку ризикових активів. До них варто віднести фондовий ринок (акції, біржові індекси тощо), commodities, а також реальні сектори економіки (тут важливо відзначити нерухомість). Іноді справа доходить і до криптовалютної індустрії, проте у переважній більшості випадків опосередковано.

Присутність банків на зазначених ринках у вигляді надання ліквідності задає тон усій ринковій грі. У таких випадках конкуренція серед учасників банківської системи сприятливо впливає на умови для позичальників, а також на спреди, якщо ми говоримо про ринок акцій та облігацій.

А тепер уявімо зовсім протилежну ситуацію — банківські резерви скорочуються. У такому разі цілком очевидна оборонна позиція, яку займатимуть фінансові установи. Кожну нову потенційну угоду ретельніше зважуватимуть і аналізуватимуть, уникаючи зайвих ризиків і зводячи в пріоритет стабільність і роботу на дистанцію замість миттєвої вигоди. Так би мовити, консервативний підхід.

Why Treasuries?

Все виглядає логічно, поки ми не впираємося в питання "а хто буде скуповувати ці облігації і кому вони взагалі здалися?".

Справа в тому, що основний обсяг балансу, якого бракує на TGA, буде реалізований через випуск облігацій в найближчі 3-4 тижні, а в цілому завершитися він повинен буде до 30 вересня. Саме тоді у США добігає кінця фіскальний рік і на той момент буде затверджуватись безліч бюджетів різного рівня (від муніципальних до федерального). Виходячи на ринок облігацій з метою залучення коштів, Казначейство спиратиметься на поточний рівень дохідності облігацій, що торгуються на ринку. А значить купон (грошова виплата власникам облігацій) матиме покривати існуючі ризики.

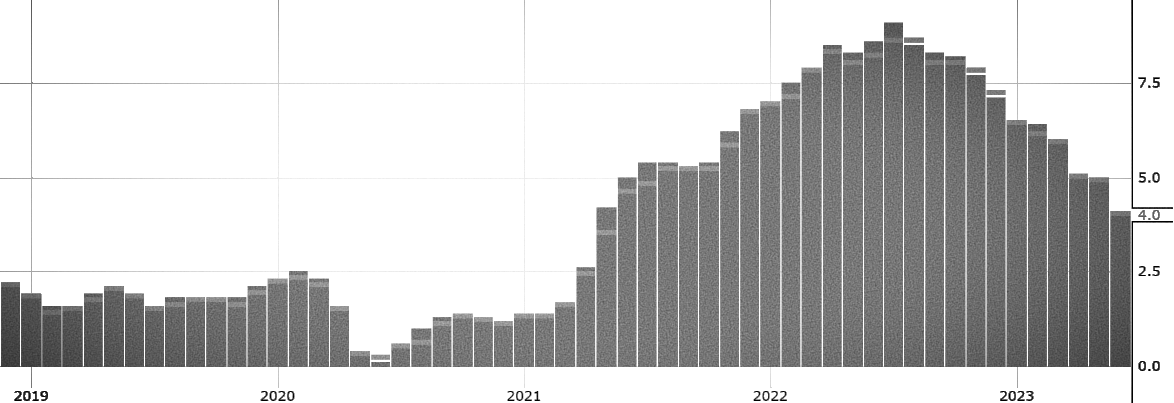

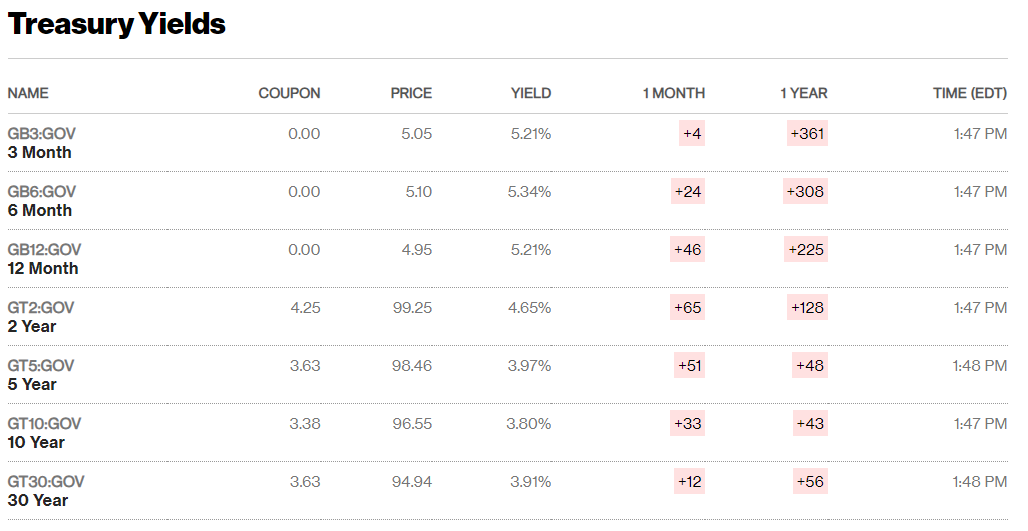

Положення справ на ринку держоблігацій на момент написання статті відбувається таким чином:

За відсутності у банків з січня 2023 року можливості розміщувати свої вільні резерви в надійних державних облігаціях, їхня присутність збільшилася на Money Market Funds, RRP і, звичайно ж, у більш ризикових активах накшталт акцій, індексів і навіть криптовалют. Тому усі перелічені активи в тій чи іншій мірі з початку року цілком логічно переживали помірне зростання.

Тепер Казначейство виходить на ринок з величезним обсягом цінних паперів. Вже днями (на момент написання статті – починаючи з 13 червня 2023 року) очікується продаж облігацій щонайменше на 166 мільярдів доларів.

А зараз питання до вас. Якби ви були на місці банків чи інституційних інвесторів, у поточному турбулентному економічному середовищі вам було б вигідніше відкривати позиції щодо ризикових активів або ж віддавати перевагу безризиковим, разом з тим ще й з високою гарантованою прибутковістю? Думаю, що це питання риторичне.

Більш того, на підтвердження даної тези слід віднести і безліч інших факторів. З графіка прибутковості облігацій вище цілком очевидно, що yield (дохідність) існіснуючих короткострокових облігації перевищує аналогічні значення для довгострокових державних цінних паперів. Тобто, маємо перевернуту криву прибутковості — один із індикаторів, які свідчать про "як мінімум" непорядок в економіці (історично це сигналізувало про неминучу рецесію).

Також описаний вище економічний контекст, якому я приділив великий за обсягом шматок цієї статті, тепер ясно дозволяє оцінити логіку, що стоїть за майбутнім liquidity drain. Проведена ФРС політика Quantitative Tightening, швидке підвищення облікової ставки, перегрітий ринок праці та прагнення підвищити рівень безробіття до цільового показника (в ідеалі до 5%) зовсім не схиляють до інвестування в ризикові активи.

Думаю, що не варто пояснювати, як усі ці заходи, спрямовані на зниження ризиків та забезпечення фінансової стійкості банків у період нинішньої невизначеності та економічної нестабільності можуть позначитися на ринку акцій, валютному та криптовалютному ринках.

Що ж, “Sell in may and go away” та класичне літо на ринках.

Дякую за увагу!