[UA] CLS IS (NOT) AN ALGO

На підставі аналізу та перевірки фактів розбираємо хибні переконання про нібито існування єдиного універсального алгоритму, що маніпулює ціновими значеннями на валютному та фондовому ринках.

Мабуть, з грудня 2022 року, при прогортанні стрічки твіттера мені все частіше стали траплятися згадки якогось алгоритму, що управляє ринком форексу, котрий маніпулює котируваннями і нещадно вибиває трейдерів по стоп-лосс ордерам. Як серед західних трейдерів, так і серед представників східноєвропейської тусовки звучали фрази із серії "Цінові рухи визначені ще на початку дня!", "Заробляє тільки великий гравець, який маніпулює своїм алгоритмом!" та інші подібні заяви.

Звичайно, ніякого підтвердження або хоч якихось першоджерел походження такої інформації ніхто не публікував, а "ступінь серйозності" заяви прямо пропорційно відповідала впевненості та пафосності твіту чергового лідера думок. Варто було б усміхнутися і відразу ж забути про це, проте від учасників нашого ком'юніті (Mirror Reflection, усім салют✋🏻) мені час від часу надходили питання щодо роботи якогось алгоритму та проханням поділитися власними думками щодо цього.

Зараз ця історія масового спотворення інформації та гри на щойно сформованих поглядах і досвіді нових учасників ринку раптом знову стала набирати обертів, підкріплюючись тезою про майбутню зміну алгоритму. Воно й не дивно, адже на початкових етапах розвитку себе в цьому ремеслі багато хто через нашу людської природу зберігає надію на пошук якогось священного граалю замість того, щоб віддати перевагу старанному щоденному розвитку і праці над собою.

З кожного закутку зараз намагаються нав’язати історії про маркет-мейкерів, з якоїсь причини помилково розуміючи під цим ледь чи не кожен перший-ліпший фонд, банк, брокера або страхову компанію. А всі ці заїжджені фрази про “сліди великого гравця”, які мали б викликати лише усмішку, натомість тепер викликають лише подив від невігластва, яким заповнюється інформаційний простір.

Настав час все змінити.

У цій статті ви дізнаєтеся, чи існує той самий алгоритм і чи буде він змінюватися; чому трейдери концентрують увагу на CLS, але старанно не зважають на DTCC; чому IPDA не пов'язаний з маркет-мейкінгом і чи існує він взагалі; і, що найцікавіше, в деталях розберетеся, чи дійсно ці знання можна використовувати при щоденній торгівлі.

Intro

Усім привіт!

Представлюсь для тих, хто читає мене вперше. Мене звуть Руслан і на цьому ресурсі я ставлю собі за мету проливати світло на неоднозначні питання, які вимагають глибокого розбору і пильної уваги, і з якими я стикаюся в рамках моєї щоденної діяльності на фінансових ринках. Початковий запит від моїх колег із Mirror Reflection та нашої аудиторії з проханням прояснити ситуацію з “алгоритмами” (зокрема CLS) переріс із кількох нотаток у повноцінний матеріал, який представлений назагал далі.

Завдяки академічному бекграунду, попередньому досвіду роботи в Big4 та в аналітичних відділах у фін-тех стартапах, я за звичкою засновую все нижче викладене на перевірці першоджерел, оцінці причино-наслідкових зв'язків, прагматичних сухих розрахунках і, що найважливіше, критичному мисленні. При цьому, через специфіку теми, я намагатимусь уникати використання зарозумілих економічних визначень, які можуть бути незрозумілі широкому колу читачів. Якщо таки і доведеться їх згадувати, то наводитиму докладні приклади, щоб ви не упускали ніяких деталей.

Почнемо.

CLS

Ось уже ледь не років 5-6, якщо не більше, серед учасників валютного та фондового ринку все більшою популярністю користується концепція Smart Money. Побудова торгової стратегії передбачається з урахуванням логіки переміщення значних капіталів між великими учасниками ринку, що знаходить своє відображення у зміні ринкової структури, виникненні цінової неефективності та інших особливостей, які виникають у періоди підвищеної волатильності (тобто у торгові сесії). Впевнений, із цим ви знайомі.

Без сумніву, ICT був одним із перших, хто публічно почав пояснювати логіку роботи фінансових ринків всупереч усталеному класичному технічному аналізу. У даному контексті не важливо, як ви ставитеся до Майкла і його поглядів на ринок, але ні для кого з вас не буде секретом, що серед його послідовників багато хто вирішив заново вигадати колесо, спромігшись лише підміняти термінологію задля подальшого хайпу навколо своїх "нових" концепцій та наступної їх монетизації. А коли для утримання уваги аудиторії і цього стало недостатньо, у них у хід пішли таємні теорії про алгоритми, які поки що досягають своєї мети, створюючи галас та збираючи лайки у соцмережах.

У питанні "алгоритму" у недостатньо обізнаних (або ж свідомо недобросовісних) трейдерів і лідерів думок увага зупинилася саме на CLS. Пропоную з нього і почати, розставляючи усі крапки над і у цьому питанні.

Чи CLS є алгоритмом, відповідальним за маніпулювання ціновими рухами на FX ринку? І чи є CLS хоч якимось алгоритмом?

Спойлер: відповідь на обидва ці питання – ні.

Якщо ви затятий фанат "CLS-алгоритму", тоді раджу зупинитися і не продовжувати читати цей матеріал, адже наведені далі факти та логічні висновки можуть зробити вам боляче.

За що ж насправді відповідає CLS і чому нам варто заглибитись у цю тему?

Почати варто, мабуть, з історії розвитку фінансових ринків та, зокрема, валютного ринку.

CLS як клірингова та розрахункова система, яка здійснює операції з іноземною валютою (включаючи євро, долар США, японську ієну та 15 інших валют), була створена як відповідь на існуючі ризики, пов'язані зі збоями у транзакціях, насамперед із ризиком Герштату. Припускаю, що ви вже могли зустрічати цю інформацію про роботу CLS у матеріалі, що часто цитується, від 2003(!) року.

Щоб розібратися, у чому полягає ризик Герштата і який усувається завдяки CLS, розберемо ситуацію на прикладі. Припустимо, що ви живете в Берліні в середині 70-х років минулого століття. Ви представник великого комерційного банку та граєте на зростанні ціни долара по відношенню до німецької марки. І ось настає п'ятниця, вже практично кінець банківського робочого дня в Німеччині, як раптом ви отримуєте повідомлення від регулятора про позбавлення вашого банку ліцензії. Чому? В результаті коливання цін на нафту позиції долара до марки просіли, ви зазнали збитків, які раніше намагалися активно приховувати, але влада все ж таки виявила ці порушення. Окей, буває.

Але при цьому на іншому кінці Атлантики робочий день для банків лише розпочався. Щонайменше 12 банків вже встигли відправити на рахунки вашого банку значну суму німецьких марок (близько 200 млн. доларів на ті часи). Через тимчасову затримку вони натомість не отримали своїх непогашених платежів у доларах США. А ваш банк уже як водою змило. Щось схоже і сталося в 1974 році, по ланцюжку подій обваливши в наступні дні оборот торгової системи в Нью-Йорку на 60%.

Ця та інші подібні історії (детальний опис ви можете знайти тут на сторінці 33 і далі) підштовхнули представників світової фінансової спільноти до пошуку більш надійних методів розрахунку, тому 9 вересня 2002 року вийшло у світ рішення про створення Continuous Linked Settlement (CLS). Відтепер він став виступати як прообраз банку міжнародних розрахунків, відповідаючи безпосередньо за кліринг транзакцій і власне самі розрахунки по платежам.

Кліринг та розрахунки (сlearing & settlement) — це постторгові процеси для виконання договірних зобов'язань щодо цінних паперів або валютних платежів. Кліринг відноситься до процесу передачі, погодження та, в деяких випадках, підтвердження платіжних доручень або інструкцій щодо переведення забезпечення до проведення розрахунків. Це може також включати взаємозалік інструкцій, встановлення остаточних позицій для розрахунків та зміну договірних зобов'язань. Розрахунок є фактичним виконання зобов'язань покупця і продавця шляхом передачі коштів та/або цінних паперів.

Важливо розуміти, що функціонал CLS тільки цим і обмежується і жодним чином не відповідає за курс, за яким відбувається обмін валютами між контрагентами. Умови угоди формуються поза межами CLS, а система виступає лише гарантом щодо транскордонних валютних операцій за принципом PVP — payment-vs-payment — коли розрахунок за однією валютою проводиться виключно у разі, якщо одночасно врегулюється розрахунок за другою валютою. Цей механізм практично повністю усуває ризики втрати основної суми угоди, які ми з вами змоделювали вище.

Що ж тоді привертає увагу до CLS з боку трейдерів?

Насамперед це щоденні обсяги транзакцій, що проходять через систему та її продукти, які в 2022 році в середньому становили близько $1.8 трильйона. CLS повідомила, що у грудні 2022 року обсяги свопів становили $1.18 трлн доларів, для споту цей показник становив $409 мільярдів, а для форвардних валютних контрактів — $107 мільярдів. Безсумнівно, на фоні середньодобового обсягу ринку обміну валют за 2022 рік, який становить ~$7.5 трильйона, суми, що їх обробляють CLS, виглядають досить вагомими.

Як можна помітити з інфографіки нижче, структура ринку FX помітно сегментована і, крім спот валюти, представлена також свопами, форвардними контрактами, опціонами та іншими деривативами. Чому так і навіщо вам це потрібно знати?

Справа в тому, що валютний ринок тісно інтегрований у глобальну фінансову систему. І насамперед він пов'язаний із ринком цінних паперів. Акції та облігації, що торгуються на біржах, під дією різних макро- та мікроекономічних факторів стимулюють циркуляцію валют, що виступають як безпосередньо у ролі ліквідності для різних учасників ринку, так і інструментом хеджування ризиків.

Тому важливо враховувати, коли та яким чином ця ліквідність починає свій перерозподіл. У цьому контексті варто розглянути окремо часове вікно Continuous Linked Settlement та RTGS (Real-time gross settlement) системи. Останні являють собою національні (або регіональні, як у випадку з євро) системи переказу коштів, у яких рух грошей або цінних паперів походить з одного банку-учасника до іншого в режимі «реального часу» та на «валовій» основі. Для Штатів це, наприклад, Fedwire та CHIPS, для Європи це TARGET2, у Британії це CHAPS тощо.

Ці системи через історичні, географічні, технічні та інші особливості мають різний час активного функціонування і часом навіть не перетинаються між собою. Сінгапур і Аргентина через розташування на протилежних частинах земної кулі — це чудовий приклад.

З цієї причини фактична обробка розрахунків виконується протягом п'ятигодинного вікна, коли всі відповідні системи RTGS країн-учасників CLS відкриті для надсилання та отримання коштів. Для валют Азійсько-Тихоокеанського регіону таке вікно обмежене лише чотирма годинами. Протягом цього часу зіставлені транзакції вибираються і по одній проходять тести управління ризиками. Після їх проходження розрахунок здійснюється негайно і безповоротно шляхом проведення дебету та кредиту рахунків учасника розрахунків у книгах CLS.

Для розрахунку валютної операції через CLS обидві сторони мають надати свої інструкції не пізніше 00:00 за центральноєвропейським часом у повідомленні SWIFT. Як тільки вони отримані, інструкції обох учасників перевіряються, аутентифікуються та зіставляються.

З 07:00 за середньоєвропейським часом (CET) розрахунки за дорученнями здійснюються послідовно шляхом безповоротного списання субрахунку проданої валюти та одночасного безповоротного кредитування субрахунку купленої валюти. Це триває до 12:00 за середньоєвропейським часом. Після цього цикл запускається заново.

Більш детально та наочно робота циклу описана в офіційному відео CLS:

Все вищевикладене дає нам розуміння того, що CLS лише забезпечує проведення операцій з обміну валюти між контрагентами, але аж ніяк не впливає на формування цього курсу. Тим не менш, існує також думка, що в цей час завдяки вивільненню ліквідності відбуваються основні торги обсягів за день і нібито саме це є основним фактором підвищеної волатильності в лондонську сесію. Але чи так це насправді?

Щоб розібратися в цьому, пропоную звернутися до ресурсу Markethours, який агрегує інформацію щодо обсягів торгів і видає це у вигляді зручної для аналізу інтерактивної інфографіки. Як бачимо, о 7:00 по СЕТ відбувається лише незначне збільшення обсягів валютних торгів. І це при тому, що T2 — один із сервісів TARGET (європейської RTGS) — теж запускається о 7-й ранку за середньоєвропейським часом, щоб задовольнити потреби фінансового ринку в цілому та його європейських клієнтів зокрема. Більш помітне підвищення обсягів все ж таки відбувається з відкриттям Франкфуртської біржі, тоді як пік першої половини дня припадає на відкриття Лондона.

Воно й не дивно, адже на тлі загального обсягу обміну валюти країн, що розвиваються, займають не більше п'ятої частини (переважно представлені країнами Азіатсько-Тихоокеанського регіону), що в тому числі обумовлено і рівнем економічної активності.

Але, як я вже згадував вище, крім спекулятивного інтересу валюта виступає ліквідністю для фондових ринків та реальних секторів економіки, а також інструментом хеджування ризиків. Пропоную розглянути цей бік питання детальніше.

DTCC

У контексті всіх розмов про "алгоритм" ви напевно чули фрази, подібні до того, що скоро все стане інакше, алгоритм змінить поведінку ціни на ринку або взагалі ось-ось повинен перестати працювати. Певна частина правди у цьому є, але вона дуже віддалена від суті питання. Якщо бути точним, деякі оновлення дійсно незабаром матимуть місце на ринку. Але не з алгоритмом.

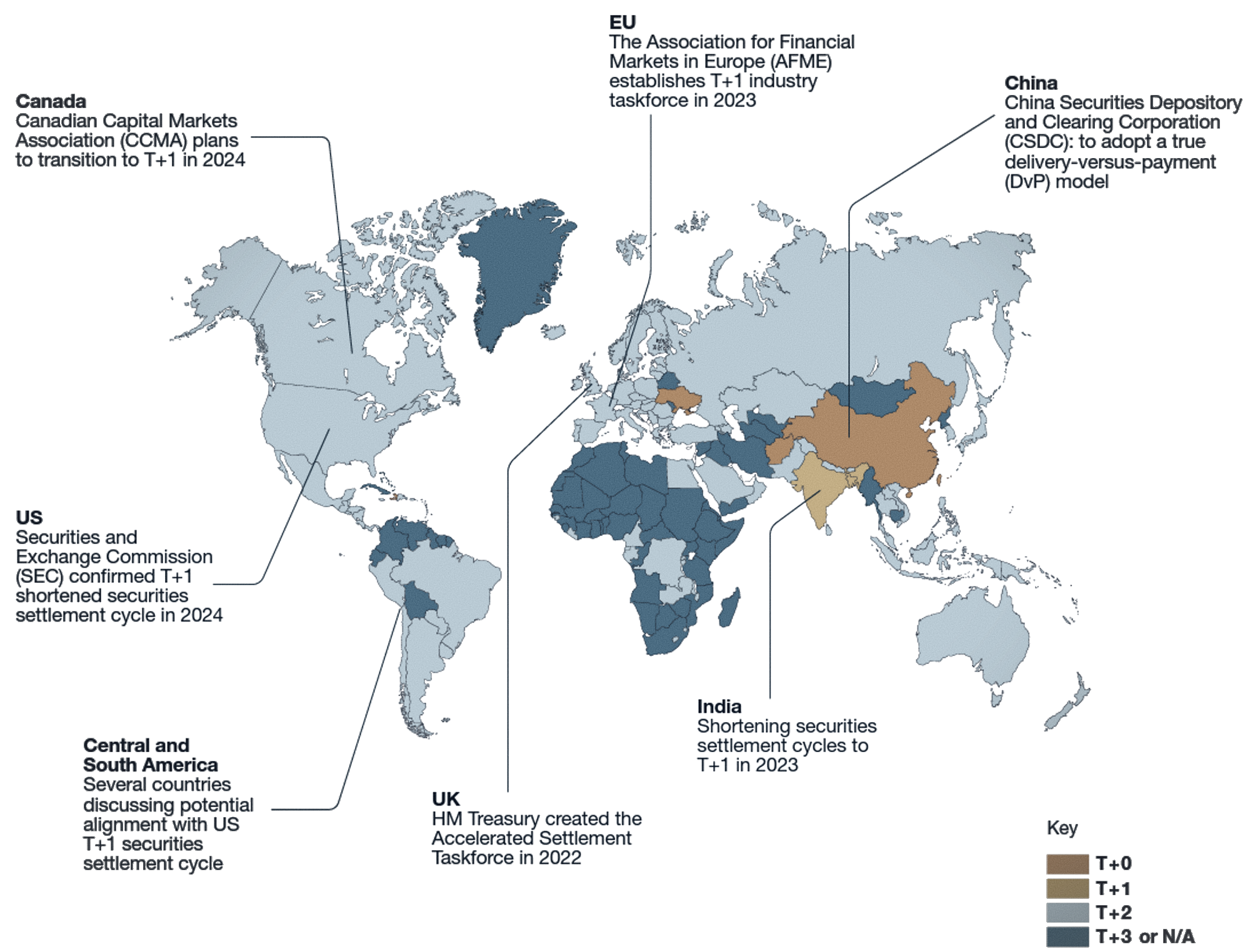

Зараз при торгівлі цінними паперами розрахунок зазвичай відбувається через два дні після угоди, що є поширеною практикою, яка позначається абревіатурою «Т+2». Впевнений, що ви могли зустрічати її раніше. Якщо зануритися в історію, то в колишні часи, коли активи мали би бути фізично доставлені кур'єром “верхом на упряжці”, цілком типовим розрахунковим періодом був Т+14. У період із 1970-х по 1990-ті роки розрахунковий цикл скоротився до 7, 5, а потім і до 3 днів. У свою чергу, T+2 став звичним для цінних паперів у 2014 році для ЄС і лише у 2017 році для США, оскільки процеси бек-офісів поступово все менше вимагали трудомісткого ручного втручання та автоматизувалися.

У міру того, як світ стає все більш цифровізованим і досить мінливим, на ринку цінних паперів не за горами перехід на розрахунковий цикл у форматі T+1. Так, у січні 2023 року Індія завершила перехід на T+1, а США та Канада зроблять те саме для більшості угод із цінними паперами, починаючи з травня 2024 року. ЄС та Великобританія ще не визначилися зі своїм підходом, і нині більшість їх локальних фінансових ринків залишається функціонувати у рамках розрахункового циклу “T+2”.

Відразу варто прояснити, що мова не йдеться про CLS. В даному випадку очікується прискорення часу тих же процесів clearing & settlement, але вже для ринку цінних паперів, за які відповідає The Depository Trust & Clearing Corporation (DTCC). У кінцевому рахунку, еволюція скорочення розрахункових циклів з цінних паперів обумовлена практичними обмеженнями, що технічно можуть бути здійснені і є бажаними з операційної точки зору.

Еволюція ж розрахункового циклу в FX цілком збігається з еволюцією циклу розрахунків за цінними паперами, але була обумовлена швидше добровільною угодою учасників ринку, ніж будь-яким встановленим правилом. Якщо два учасники ринку хочуть обміняти валюту того ж дня або навіть миттєво, а не дотримуватися правила T+2, вони вільні це зробити. Способів це зробити на сьогоднішній день достатньо.

Найголовніше — розрахунковий цикл не слід плутати із фактичним розрахунком, який відбувається лише наприкінці циклу. У форматі T+2 валютна угода узгоджується в день “T”, а потім зіставляється і ставиться в чергу до двох днів, коли відбувається розрахунок у рамках 5-годинного вікна CLS для фінансування транзакцій.

Чи не через перехід для ринку цінних паперів з Т+2 на Т+1 у колі трейдерів і виник весь хайп, який ви могли спостерігати? Питання риторичне. Аналогічні трансформації для ринку FX регуляторами поки не розглядаються. Більше того, через технологічний розвиток та автоматизацію операційних процесів логічним був би перехід відразу на так званий Atomic settlement, про який лише місяць тому (у липні 2023 року) у своїй статті писав Дірк Буллманн, Глобальний керівник з публічної політики CLS.

За його словами, миттєве врегулювання розрахунків вже можливе і навіть здійснюється на сьогоднішній день. Той факт, що FX в даний час значною мірою заснований на ринковому стандарті T+2, відповідно до якого розрахунки відбуваються через два дні після укладення FX угод, не є технічним обмеженням. Це швидше негласна угода, досягнута у складній постторговій екосистемі з багатьма взаємозалежностями між учасниками ринку та їх внутрішніми процесами.

Намітилася чітка тенденція збільшення швидкості надання фінансових послуг. Розрахунок у той же день і, зрештою, навіть миттєвий (T+0) може бути логічною кінцевою точкою для ринку FX. Фактично, через відмінності у часових поясах перехід від T+2 до T+1 для розрахунків цінних паперів може вже вимагати, щоб валюти, необхідні для відповідного постачання ліквідності (готівки), торгувалися та розраховувалися у межах формату T+0. Це, безумовно, вимагатиме реорганізації операцій бек-офісу та створить організаційні проблеми (перераховані на інфографіці вище, детальніше тут).

Але чи можливий вплив цих змін на формування ринкової структури та роботу з ціновою неефективністю, яку ми щодня бачимо на графіку? Давайте розберемо ситуацію на прикладах. Погортавши графік індексу S&P500 за березень 2016 року, буквально відразу ж кинулося в очі кілька "книжкових" ситуацій, що відповідають концепції Smart Money. Нагадаю, що на той момент процедури clearing & settlement на американському фондовому ринку здійснювалися в рамках Т+3 формату.

Всі ці потенційно можливі угоди відображені на часовому проміжку m5 для S&P500 у рамках другої половини березня 2016 року. Таких прикладів багато. Чому ж ми не бачимо жодних відмінностей між графіками за 2016 рік та тим, що відбувається зараз, після переходу на Т+2 стандарт? Ще трохи вашого часу, панове, адже варто приділити уваги ще одній досить поширеній омані.

IPDA

Крім CLS, який на просторах твіттера помилково називають алгоритмом, вам також міг траплятися такий термін, як Interbank Price Delivery Algorithm (IPDA). Якщо ви спробуєте пошукати більше подробиць у мережі, то натрапите на Tik-Tok ролики, нещодавні пости трейдерів у Instagram та веб-сайти з продажем курсів, в яких цей “алгоритм” розбирається.

Жодного матеріалу від будь-яких офіційних джерел (центральних банків чи наближених до них офіційних осіб, регуляторів фінансових ринків чи банківських асоціацій) я не знайшов. Як і не знайшов інформацію на цю тему в академічних базах даних, в яких, до речі, про Continuous Linked Settlement статей та досліджень достатньо. Всі ці історії про те, що ціновий діапазон на тиждень/місяць/рік (потрібне підкреслити) для тієї чи іншої валютної пари заздалегідь визначений центральним банком, виглядають якоюсь черговою теорією змови.

Що мені все ж таки вдалося знайти, так це таке поняття, як Interbank Payment System. Я вже згадував, що для кожної національної або регіональної валюти (як у випадку з євро) існує своя система міжбанківських платежів. Функціонал такої системи можна порівняти з функціоналом CLS – вона дозволяє її учасникам надсилати та отримувати платежі в рамках локальної фінансової системи.

Платіжна система для великих сум у доларах США в цілому може бути охарактеризована як така, що складається з Fedwire (системи валових розрахунків у режимі реального часу (RTGS) для Федеральних резервних банків), CHIPS та декількох допоміжних систем, включаючи DTCC, CLS, Fedwire Securities Service та Національну розрахункову службу (NSS).

CHIPS пропонує платіжну систему загального призначення, що використовується для розрахунків із платежів клієнтів або між банками протягом дня. У першій половині 2020 року CHIPS проводив кліринг та розрахунки приблизно на $1.68 трлн на день від імені 43 банків-учасників, виконуючи в середньому близько 452 000 індивідуальних платежів на день. Система виконує ці завдання, використовуючи свій «збалансований механізм випуску», набір процедур, алгоритмів і політик, запроваджених ще 2000 року, поступово реалізовуючи їх постійне поліпшеннями.

Я виділив слово "алгоритм" недарма. Справа в тому, що на відміну від Fedwire, яка функціонує за принципом RTGS (повноцінний обмін грос значенням платежів), робота CHIPS ґрунтується на принципі неттингу. Так як 43 банки-учасники між собою проводять через систему близько 400(і більше) тисяч транзакцій на день, було б надто великим навантаженням змусити їх виконувати транзакції у форматі gross value (переказувати повну суму платежу при кожній транзакції).

Щоб вам було зрозуміло, розберемо цю особливість на прикладі. Умовний Bank of America на запит свого клієнта має перевести суму в $500 млн його контрагенту з Європи (до Crédit Agricole) і в обмін на це отримати €470 млн. При цьому інший клієнт банку Crédit Agricole того ж дня ініціює транзакцію в протилежний бік, але припустимо, що вже у розмірі $480 млн, і при цьому очікуючи натомість €450 млн від свого контрагента, рахунки якого відкриті в тому ж Bank of America (див. інфографіку нижче).

Протягом дня це лише кілька з можливих сотень/тисяч транзакцій між цими банками, тому щоразу переміщати туди й назад умовні півмільярда у тій чи іншій валюті було б катастрофою з точки зору забезпечення таких платежів ліквідністю. Банки просто не подужали б такого навантаження на свої резерви. І ось тут якраз і вступають у справу алгоритми CHIPS, які на основі netting принципу оптимізують обсяг платежів між банками-учасниками системи.

У наведеному вище прикладі це виглядало б як транзакція від ВоА до Crédit Agricole на суму $20 млн [= $500 млн - $480 млн], і зворотна транзакція з Crédit Agricole до ВоА на суму €20 млн [= €470 млн - €450 млн]. Насправді ж ситуація набагато заплутаніша, оскільки подібні взаємовідносини можуть вибудовуватися одночасно між кількома банками (3, 5 тощо) і сотні тисяч щоденних транзакцій оптимізуються за допомогою алгоритмів, зменшуючи необхідні засоби для стабільного функціонування платежів у середньому в 20 разів. (читайте докладніше про Liquidity Efficiency Ratio тут). Також більш детально про роботу CHIPS та з нещодавніми тестами її системи ви можете також ознайомитись у матеріалі “CHIPS Review. Assessing the Efficiency of CHIPS: FNA Simulation prepared for The Clearing House” від січня 2023 року.

Market Making

І мабуть останнє, що мені варто згадати в контексті "всесильного" алгоритму, це поняття маркет-мейкінгу. Помилково складається думка, що маркет-мейкер - саме той, кого варто звинувачувати в гонитві за вашим стоп-лосс ордером.

Це правда, що маркет-мейкери встановлюють ціни на ті чи інші торгові інструменти, проте на більшості ринків маркет-мейкери конкурують один з одним і залежать від попиту та пропозиції. Тепер розберемо чому.

Існує ідея, що маркет-мейкер використовують стратегію stop-hunt, де вони впливають на ціни до того моменту, поки не спрацюють стоп-накази безлічі ринкових учасників, що змушує ціну рухатися в тому чи іншому напрямку. Таке маніпулювання ними ціною на регульованих ринках заборонено і суперечить різним правилам і регуляціям (той же MiFID2 наприклад).

Деякі пропрієтарні маркет-мейкери використовують агресивніші стратегії, але зазвичай вони включають використання слабких місць у стратегіях конкуруючих маркет-мейкерів. Основною ж стратегією є слідування так званій нейтральній дельті, при якій основний фокус акцентується на отриманні прибутку не за рахунок волатильності ціни, а за рахунок bid-ask різниці. Як контрагенти по кожній угоді на ринку FX (з точки зору ціноутворення), маркет-мейкери повинні кожен раз займати протилежний бік вашої угоди. Іншими словами, щоразу, коли ви продаєте, вони повинні купувати у вас, і навпаки.

Таким чином, основне завдання маркет-мейкерів – підтримка функціонування тих чи інших ринків, але не шляхом підступних маніпуляцій, а завдяки забезпеченню належного обсягу ліквідності. Безперечно, досягнення достатнього рівня “market depth”, особливо на популярних ринках (золото, нафта, валютні та фондові ринки), вимагає алгоритмізації, але такої, що дозволяє вам не відчувати проблем із дуже швидким входом і виходом з угод.

Algorithms

І все-таки, що дуже важливо розуміти в контексті питання алгоритмів на ринку FX, так це те, що за останні роки валютний ринок зазнав значних структурних змін. Поширення безлічі торгових майданчиків призвело до посилення фрагментації, і торгівля стала більш електронною та автоматизованою.

Це призвело до збільшення використання так званих алгоритмів виконання (”execution algorithms”, EAs) ордерів, зокрема банками і небанківськими фінансовими установами, і навіть деякими нефінансовими корпораціями.

Основними причинами все більш активного використання алгоритмізації виконання ринкових заявок є скорочення торгових витрат з одночасним підвищенням продуктивності транзакцій, зменшення впливу на ринкові котирування та можливість отримати доступ до кількох пулів ліквідності одночасно.

Великі учасники ринку не мають змоги без втрат для себе миттєво виконувати свої позиції. Їм треба робити це у вигідних для них областях з достатньою ліквідністю, щоб уникнути додаткових операційних витрат. Так як вони часто не можуть виконати всі свої ордери відразу, з цієї причини вони будуть використовувати ті ж області із раніше високими обсягами виконання, щоб знову заповнити свої відкладені заявки на купівлю або продаж, чим власне і пояснюється логіка повторного тесту ордерблоків або цінових неефективностей.

Так, у зображеному вище прикладі алгоритми, які націлені на негайне виконання ордера, орієнтуються на всю доступну ліквідність у різних місцях за ціною кращою, ніж вказана клієнтом як гранично допустима. Ордер на продаж 60 мільйонів доларів США за ієну відбувається за допомогою алгоритму, який зазвичай спочатку оцінює доступну ліквідність на різних торгових майданчиках на основі наявних на ринку лімітних ордерів. У разі достатньої ліквідності алгоритм миттєво спустошує всю доступну ліквідність до моменту заповнення суми ордера клієнта. У разі недостатньої ліквідності у алгоритму буде кілька варіантів виконання частини ордера, що залишилася, які значною мірою залежать від змінних щодо терміновості виконання, обсягів тощо.

Більше прикладів різних алгоритмів та їх практичного використання учасниками ринку під час виконання ордерів можна знайти у звіті “FX execution algorithms and market functioning” за 2020 рік, представленому дослідницькою групою, створеною Комітетом з ринків Банку міжнародних розрахунків (BIS). Йому хоч і три роки, але для формування цілісної картинки цей матеріал буде для вас як ніколи доречним.

Outro

Отже, що ми маємо. У світі фінансової торгівлі, у тому числі на ринку Forex, міфи про існування одного універсального алгоритму маніпулювання стали поширеною практикою. Починаючи зі згадок у соціальних мережах і закінчуючи жвавими обговореннями у різних спільнотах, ці історії стали частиною інформаційного порядку денного. Тому вважаю за необхідне ще раз підкреслити вам важливість критичного мислення та власних досліджень у подібних спірних питаннях (тобто DYOR).

Виходячи з аналізу та перевірки вищевикладених фактів, можна з упевненістю сказати, що цього "священного граалю", який подають у вигляді уніфікованого маніпулятивного алгоритму, на ринку Forex просто не існує. Як я вже сказав, найчастіше ці міфічні твердження створюються з метою привернення уваги, просування торгових стратегій та продажу навчальних матеріалів, які пропонують лише спрощені рішення і у більшості випадків просто не враховують повний спектр факторів, що впливають на ринок.

Важливо розуміти, що фінансові ринки — складна система, що піддається впливу багатьох чинників, включаючи економічні та геополітичні. Ідея про єдиний алгоритм, здатний контролювати та маніпулювати рухами на децентралізованому валютному ринку, апріорі суперечить природі цієї системи. Такі справи, панове.

See you later, alligators!✌🏻

P.s. Дякую всім, хто дочитав цю статтю до кінця. Буду дуже радий, якщо ви поділитеся своєю думкою на тему або посприяєте поширенню матеріалу серед своїх друзів👇🏻

омг бля рісерч.

почитай людино за Virtu і їх конкурентів, як вони оперують, за дарк пули, за те як взагалі букається та ціна, і час від часу "трейдер" включи ті графіки і пошукай там планку, і тести тік в тік.

чудова робота🔥🔥🔥🔥🔥